電子帳簿保存法の改正でスマホやデジカメでの保存もOKに~後編~

平成28年度税制改正の背景とその内容

このスキャナ保存制度については、中編で解説した平成27年度税制改正において、大幅な要件緩和等の見直しが行われました。

ただ、これまでのスキャナ保存制度は、社内での経理処理の際に領収書等の原本を確認した上でのスキャナによる電子保存を念頭に置いた仕組みとなっていました。

しかし、昨今ではほとんどの人が性能の良いカメラが搭載されたスマートフォンを当たり前のように所持おり、また、ますますクラウド等のインターネットを使ったサービスが発達してきています。

このような環境下の為、データによる経理処理を行えるよう、スマートフォン等を使用して社外において経理処理前に国税関係書類の読み取りを行う仕組みの整備が早急な課題とされていました。

今回の平成28年度税制改正においては、こうした課題に対応し、適切な改ざん防止措置を講じた上で、利用者の更なる利便性の向上を図る観点から、スキャナ保存制度について、以下のような社外における手続も可能とする等の見直しを行うこととされました。

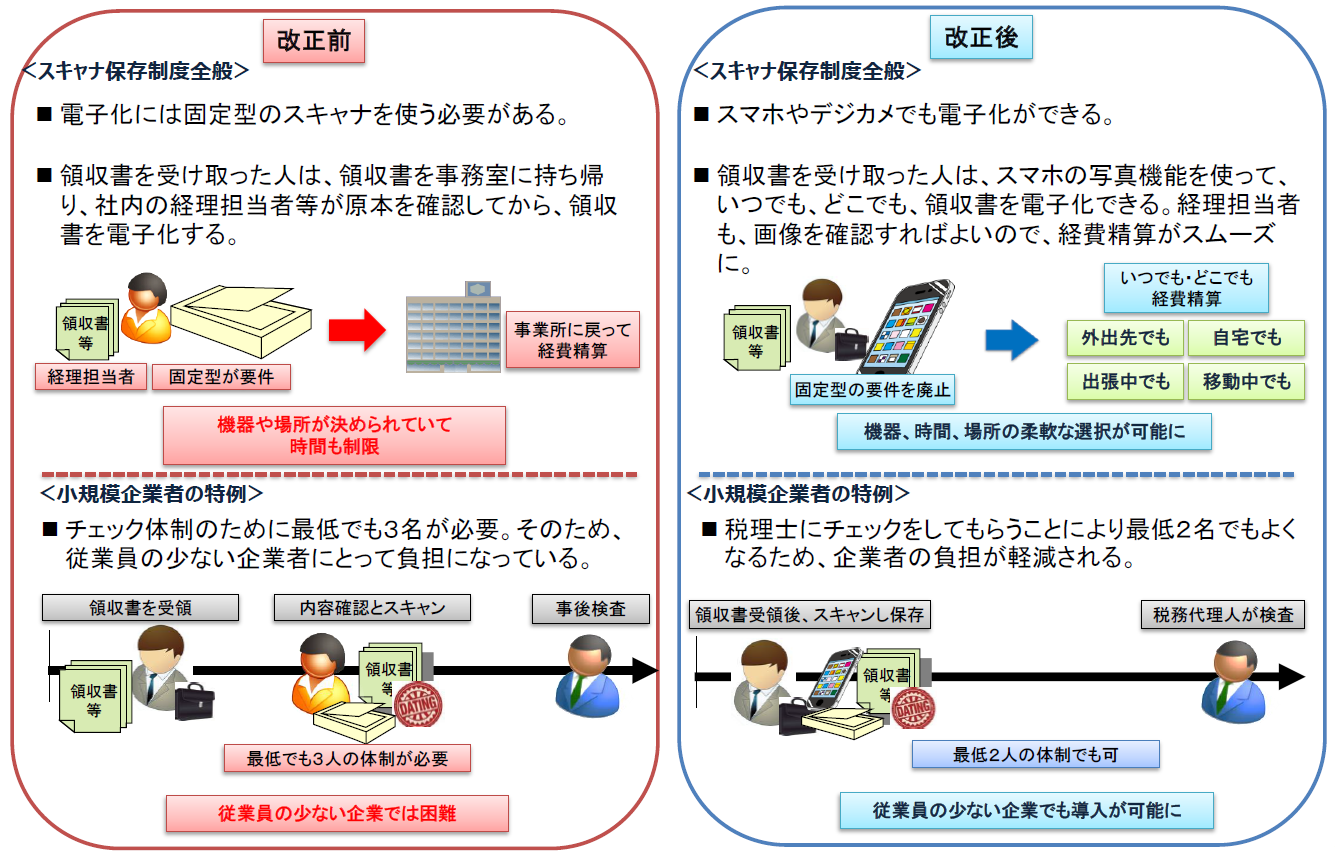

① スキャナ装置に係る要件緩和

国税関係書類の読み取りを行う装置(スキャナ)について、「原稿台と一体となったもの」に限定する要件を廃止することとされました。

このスキャナについては、原稿をデジタル画像にデータ変換する入力装置全般を指し、スマートフォンやデジタルカメラ等も含まれる取扱いとされています。

この為、スマホ等の機器を用いた社外における読み取りについても、下記②の1の要件を満たすことにより可能となります。

② 受領者等が読み取りを行う場合の手続の整備

- 国税関係書類の受領者等が読み取りを行う場合には、その国税関係書類に署名した上で、その受領等後、特に速やかにタイムスタンプを付さなければならない。

- 国税関係書類の受領者等が読み取りを行う場合には、その書類の大きさがA4以下である場合に限り、大きさに関する情報の保存を要しない。

- 国税関係書類の受領者等が読み取りを行う場合における相互けん制要件については、受領等事務と読み取り事務をそれぞれ別の者が行うこととする要件が不要とされ、これに代え、受領者等以外の別の者により国税関係書類に係る記録事項の確認を行うことが要件とされました。

※上記の「特に速やかに」の期間について、通達では3日以内と明示されました。

③ 小規模企業者に係る相互けん制要件の緩和

小規模企業者※1に該当する場合は、定期的な検査を税務代理人※2が行うこととしている場合には、相互けん制要件を不要とすることとされました。

※1.小規模企業者とは、中小企業基本法に定める常時使用する従業員の数が20人(商業又はサービス業を主たる事業として営む者については5人)以下の事業者のことです。

※2.税務代理人とは、税務代理権限証書を税務官公署に提出している税理士・税理士法人等のことです。

これは、起業したばかりで従業員が少ない事業者などでも、スキャナ保存制度の適用を受けることが可能となるようにとの観点から、相互けん制要件を不要として、事後検査に重点を置いた措置がとられました。

その為、定期的な検査について、税務に関する専門家たる税理士等による検査とすることが要件とされたものです。

平成28年税制改正前後での比較

スキャナ保存制度の平成28年税制改正前後を比較した内容を図にしたものが以下のようになります。

(出典:平成28年度経済産業関係 税制改正について(平成27年12月 経済産業省)より)

(出典:平成28年度経済産業関係 税制改正について(平成27年12月 経済産業省)より)

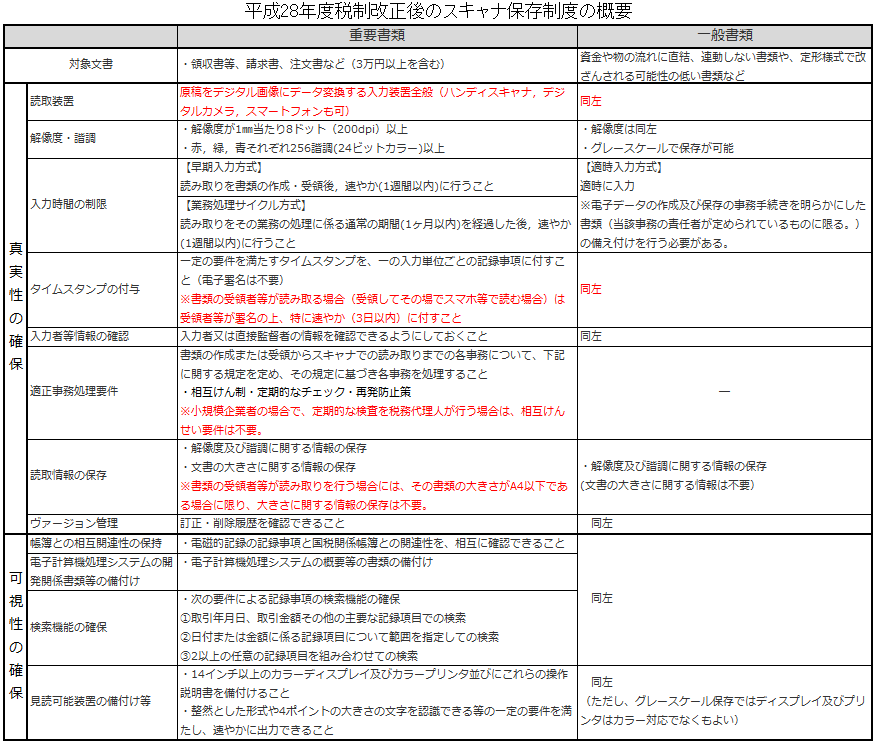

平成28年度税制改正後のスキャナ保存制度の要件

平成28年度税制改正後のスキャナ保存制度の要件を、下図のように一覧にまとめてみたので参考にしてください。

ちなみに、赤文字の部分は平成28年度税制改正で改正された要件になります。

(見にくいですが画像をクリックすると少し大きくなります。)

適用時期

この改正は、平成28年9月30日以後にスキャナ保存の承認申請書を提出した場合に適用され、3か月前までに申請が必要となるため、最短で平成29年1月1日からスキャナ保存が可能となります。

また、過去にスキャナ保存制度の申請をしている場合も、平成28年度改正後の要件でスキャナ保存を希望する場合は、再度申請が必要となりますので注意が必要です。

スキャナ保存の導入にあたっての注意点

この改正でよく勘違いされて問い合わせを受けることがあります。

それが、スマホやデジカメで撮影した領収書の原本はすぐに破棄してもいいと思われていることです。

これは、最低でも税理士などの第三者によるチェックを済ませるまでは、原本を保存しておくことが求められていますので破棄してはいけません。

従業員に対しては、この制度適用後も原本の提出を求めることになりますので、利用する方はその辺りのことも周知徹底させなければいけません。

また、

- 適正事務処理要件を満たす社内規定の整備

- 明確なスキャナ保存の処理手順の整備とその徹底

といった内部統制関係書類の整備や、その徹底も必要となってくるので、「書類の保存がいらなくなるから」といった簡単な気持ちで始めると、そもそもの制度適用に必要な要件を満たしていない為に、書類の電子保存は認められないといったことにもなりかねないのでご注意ください。

まとめ

スキャナ保存制度改正に伴い、書類の保管スペースの省略化や経費精算事務のスムーズ化、小規模企業者向けの特例措置により事業者の負担が軽減化され、従業員の少ない会社でも導入が可能となりました。

しかし、これまでは、スキャナ保存制度の導入によるメリット(運送費・保管スペース等のコスト削減、検索性の向上等)と、デメリット(タイムスタンプが必要な為、その導入にコスト・手間がかかる)を比較した場合、タイムスタンプ導入等のコストのほうが高くなることが多く(特に小規模事業者の場合)規制緩和が進んでも利用者の数はあまり増えそうにありませんでした。

しかし、最近ではfreee(フリー)等のクラウド型会計システムの中には、認定事業者が提供するタイムスタンプサービスを追加費用無しで利用出来る会計システムも登場してきています。

こういった会計システムを上手に利用出来れば、タイムスタンプのコスト負担は最小限でメリットを享受できるかもしれません。

朝日税理士法人でもfreeeの会計システムを使った処理にも対応していますので、気になることがあればお気軽にお問い合わせください。

Fujii