相続人と相続分

相続が発生し遺書がなかった場合、その遺族・親族のどこまでが相続に関わるのでしょうか?

また、法的に決められている「相続される財産の配分」など、実際に相続が起きてみないとわからない「相続人と相続分」について、ご紹介いたします。

また、法的に決められている「相続される財産の配分」など、実際に相続が起きてみないとわからない「相続人と相続分」について、ご紹介いたします。

相続人の範囲

相続人は、被相続人(故人)との関係性によって相続の有無、相続される財産の分量が法的に定められています。

遺言書があって誰に何をどれくらい相続させるのかが明記されていれば、故人の遺志に則った相続となります。ただし、法的に認められている相続人に対して最低限の相続が示されていなかった場合、その相続人は「遺留分」を申請・請求することができます。

死亡した人の配偶者は常に相続人となり、配偶者以外の人は以下の順序で配偶者と一緒に相続人になります。

第1順位

死亡した人の子供。その子供がすでに死亡していた場合は、その子供の直系卑属が相続人となります。

第2順位

死亡した人の直系尊属(父母や祖父母など)

父母も祖父母もいるときは、死亡した人により近い世代である父母の方を優先します。

※第2順位の人は、第1順位の人がいないとき相続人になります。

第3順位

死亡した人の兄弟姉妹

その兄弟姉妹が既に死亡しているときは、その人の子供が相続人となります。

第3順位の人は、第1順位の人も第2順位の人もいないとき相続人になります。

なお、相続を放棄した人は初めから相続人でなかったものとされます。

また、内縁関係の人は、相続人に含まれません。

相続分について

相続分は相続人と被相続人との関係性や人数で大きく変わります。

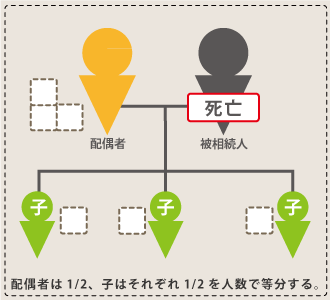

第1順位である配偶者と子が相続する場合

相続分は配偶者に1/2、子は1/2を子の人数で等分したものが相続分となります

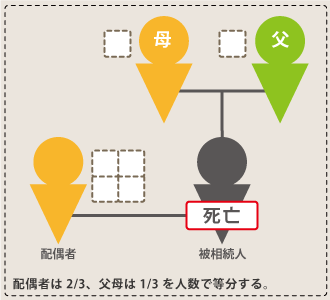

第2順位である配偶者と直系尊属が相続する場合

相続分は配偶者に2/3、父母は1/3を等分したものが相続分となります

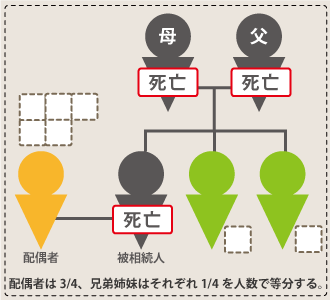

第3順位である配偶者と兄弟姉妹が相続する場合

相続分は配偶者に3/4、兄弟姉妹は1/4を人数で等分したものが相続分となります

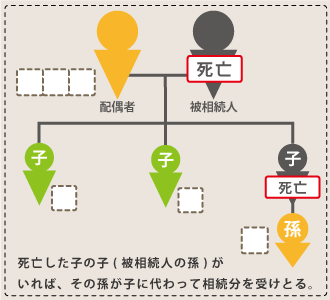

子の一人が既に死亡していて、孫がいる場合

相続分は配偶者に1/2、子は1/2を人数で等分しますが、被相続人の孫は「代襲相続」として子に代わって相続分を受け取ることができます