贈与について

生前に財産の一部を贈与することで将来の相続財産が減少するとみなし、贈与による財産の取得に対して贈与税を課すことによって相続税を補完しています。

贈与税の計算方法

贈与税は、1年間に贈与された財産の合計額から基礎控除として110万円を引き、その残額に下記表の税率をかけ、そこからさらに規定の控除額を差し引いたものが納税額となります。

(例)年間に900万円相当(現金や評価額に対する)の贈与があった場合

(900万円-110万円)×40%-125万円=191万円(贈与税)

| 基礎控除(110万円)後の 課税価格 |

||||

|---|---|---|---|---|

| 一般 | 20歳以上の者への 直系尊属からの贈与 |

|||

| 税率 | 控除額 | 税率 | 控除額 | |

| 200万円以下 | 10% | - | 10% | - |

| 300万円以下 | 15% | 10万円 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 | 15% | 10万円 |

| 600万円以下 | 30% | 65万円 | 20% | 30万円 |

| 1,000万円以下 | 40% | 125万円 | 30% | 90万円 |

| 1,500万円以下 | 45% | 175万円 | 40% | 190万円 |

| 3,000万円以下 | 50% | 250万円 | 45% | 265万円 |

| 4,500万円以下 | 55% | 400万円 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 | ||

贈与税の申告手続き

1月1日~12月31日までの1年間に贈与された財産の合計額を、その翌年の2月1日から3月15日までの間に税務署へ申告書を提出しなければなりません。

申告書には課税価格や贈与税額等を記載し、決められた書類を添付する必要がありますので注意が必要です。

贈与税の節税対策

- 1年間に贈与される総額が110万円以下であれば贈与税はかからず、申告の必要もありません。

- 贈与税率は所得税率と同じく超過累進課税率ですので、贈与する金額が高くなればなるほど税率も高くなっていきます。

- もし、1年間に贈与したい金額が110万円を大幅に超える場合は、1人に大きな額を贈与するより、複数人にわけて110万円以下の贈与をすれば節税効果につながります。

- また、基礎控除110万円は毎年認められますので、1年で多額の贈与を行うより、数年間に分けて贈与を行うほうがこちらも節税となります。

- 子を飛ばして孫に贈与すると、相続税の課税を1回免れることができます。

- 株や証券、土地など、将来に値上がりしそうな資産を値上がり前に贈与

- 無借金の賃貸建物を贈与しておけば、贈与後の収入は受贈者のものとなるため、毎年金銭の贈与を受けるのと同じ効果が得られます。

贈与税の配偶者控除

贈与税の配偶者控除とは、婚姻期間が20年以上の夫婦の間で、居住用不動産又は居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほかに最高2,000万円まで控除(配偶者控除)できるという特例です。

特例を受けるための条件

- 婚姻期間が20年以上で経過してからの贈与であること

- 贈与財産は「自分が住むための国内用居住用不動産」または「居住用不動産の取得するための資金」であること

- 今までに配偶者控除を受けていないこと(同一夫婦間で1度だけ受けられます)

- 贈与を受けた年の翌年3月15日までに贈与された(又は取得した)居住用不動産を居住の用に供し、その後も引き続き居住する見込であること

- 贈与税の申告をすること

贈与税の配偶者控除を申告するにあたり必要な添付資料

① 受贈者(贈与を受けた方)の戸籍の謄本または抄本

(居住用不動産または金銭の贈与を受けた日から10日を経過した日以降に作成されたものに限る)

※戸籍謄本や戸籍抄本は市役所で受取ることができます。

② 受贈者(贈与を受けた方)の戸籍の附票の写し

(居住用不動産または金銭の贈与を受けた日から10日を経過した日以降に作成されたものに限る)

※戸籍の附票は、住所の「移転履歴」を記録した書類です。

※本籍地の役所のみで交付されます。本籍地ではない役所からは交付してもらうことはできませんので注意しましょう。

③ 控除の対象となった居住用不動産に関する登記事項証明書

④ 受贈者の住民票の写し

(控除の対象となった居住用不動産を居住の用に供した日以降に作成されたものに限る)

相続税と贈与税の損益分岐点

通常、相続する財産が多く相続税が大きくなることが想定される場合は、生前贈与で財産を減らすことで相続税の負担を小さくするという対策がとられます。

かといって、やみくもに贈与してしまっては相続税を補完する効果を持つ贈与税ですから、むしろ贈与税のほうが大きくなってしまい、節税対策となりません。

ここで知っておきたいのは、全財産からどれくらい贈与すれば節税として有効かです。

以下では相続税と贈与税の損益分岐点についてのポイントを解説します。

point 1

贈与税は年間110万円まで非課税でも、高額贈与すると税率が高まります!

point 2

相続税は基礎控除額が大きく、税率の上昇も贈与税と比べて緩やかです。

| 相続税と贈与税の税率比較 | |||

|---|---|---|---|

| 税率 | 一般贈与税の課税対象額 | 特例贈与税の課税対象額 | 相続税の課税対象額 |

| 10% | 200万円以下 | 200万円以下 | 1000万円以下 |

| 15% | 300万円以下 | 400万円以下 | 3000万円以下 |

| 20% | 400万円以下 | 600万円以下 | 5000万円以下 |

| 30% | 600万円以下 | 1000万円以下 | 1億円以下 |

| 40% | 1000万円以下 | 1500万円以下 | 2億円以下 |

| 45% | 1500万円以下 | 3000万円以下 | 3億円以下 |

| 50% | 3000万円以下 | 4500万円以下 | 6億円以下 |

| 55% | 3000万円超 | 4500万円超 | 6億円超 |

贈与税と相続税の損益分岐点を知るには

まず大切なのは、ご自身の財産がどれだけあるかをしっかり把握すること。次に、贈与税と相続税を比べるのですから、推定相続人を把握しておくことが重要です。また、推定相続人とご自身との関係性によって控除額が変わりますし、配偶者の税額軽減等も適用したうえでやっと相続税の税率がわかります。

そのうえで、もし相続税の税率40%が適用される部分があれば、それより低い贈与税率で贈与できれば節税につながります。

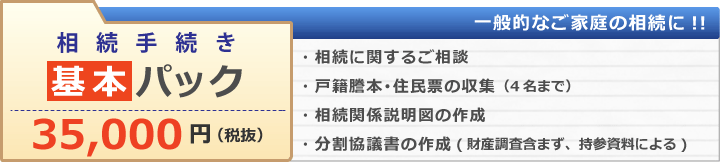

相続が発生する前の準備

相続手続き一括パックが便利です

朝日税理士法人岡山では相続手続きの内容によって選べる一括パックをご用意しております。相続手続きでお困りでしたらぜひご検討ください。

①一般的なご家庭の相続手続きに最適な「相続手続き 基本パック」

②忙しい方やできるだけ手続きを任せてしまいたい方向けの「相続手続き サポートパック」

③資産が多く複雑な資産相続、全てを一括でお任せいただく「相続手続き 一括おまかせパック」