国外転出時課税制度(出国税)が創設

国外転出時課税制度とは?

平成27年度税制改正により、国外転出時課税制度(国外転出をする場合の譲渡所得等の特例)が創設されました。

この制度は、平成27年7月1日以後に国外転出(国内に住所及び居所を有しないこととなることをいいます。)をする一定の居住者が、1億円以上の有価証券等を保有等している場合には、その有価証券等の含み益に所得税及び復興特別所得税を課税するという制度です。

株などの資産を1億円以上持っている人が海外に移り住む際、株などを売却していなくても、国外に出た時点で売却したものとみなし、株に含み益があれば所得税等をかけるということです。

税金の安い国に移り住む富裕層が後を絶たないため、出国時の水際で所得税をかけちゃおうというものです。

富裕層の課税逃れへの水際対策だけであればなんとなく分かるのですが、困ったことにこの制度は一般的にもよくあるサラリーマンの海外転勤や、非居住者である相続人・受贈者への対象資産の移転にも適用がありますので注意が必要です。

国外転出時課税制度創設の背景とは?

この制度が創設されるまでは、香港やシンガポールなどかかる税金が日本に比べて少ない、いわゆる「軽課税国」へ巨額の含み益を有する株式等を保有したまま移住して、そこで株式等を売却すれば税金を払わなくて済む(=課税逃れ)ということが現実的に可能でした。

※ここでいう移住とは、日本の「非居住者」と判断される移住です。

日本の「非居住者」という判断になれば、出国してから株を売却した場合、(出国先の国との租税条約によりますが)その売却益については課税されない可能性が高くなります。

こういった課税逃れのスキームに目を付けた富裕層の方々が、こぞって日本から出国してしまっていたため、これまでは課税されなかった出国時の未実現利益の部分について特例的に課税することとしたようです。

これにより課税逃れを目的に軽課税国に移住するということを、ある程度は阻止できるようになるのではと言われています。

適用対象者は?

国外転出時課税の対象者は、平成27年7月1日以降の国外転出時において、次の1及び2のいずれにも該当する居住者が対象となります。

- 所有している有価証券等(※)の価額の合計額が1億円以上であること。

(※)有価証券等とは、株式や投資信託に限らず、匿名組合契約の出資持分、未決済の信用取引・発行日取引及び未決済のデリバティブ取引(先物取引、オプション取引など)も該当します。 - 原則として国外転出をする日前10年以内に、国内に5年を超えて住所又は居所を有していること。

つまり、日本に5年以上住んでいる人が1億円以上の有価証券等を持っていたら、この制度の適用対象者となってしまいます。

その為、値上がりした株等を1億円以上持っているサラリーマンが海外転勤する場合にも、仮に数年で日本に帰ってくる予定でも課税対象者になってしまうのです。

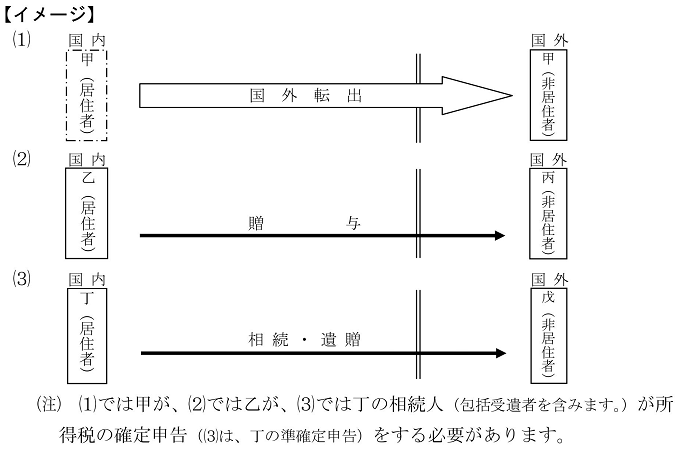

適用されるパターンが3つもある!

国外転出時課税制度では、上の2つの要件に該当する対象者が、次の1から3のいずれかに該当した時に対象資産の譲渡等があったものとみなして、対象資産の含み益に対して所得税が課税されます。

- 対象者が国外転出をする時

- 対象者が国外に居住する親族等(非居住者)へ対象資産の一部又は全部を贈与する時

- 対象者が亡くなり、相続又は遺贈により国外に居住する相続人又は受遺者が対象資産の一部又は全部を取得する時

これについてのイメージ図が国税庁のパンフレットにあったので載せておきます。

(出典:国税庁パンフレット「国外転出時課税制度(FAQ)」より)

対象となる人はどうすればいいの?

もしこの制度の対象となってしまった場合は、出国までに「所得税・消費税の納税管理人の届出書」を提出するかどうかで手続きが異なります。

納税管理人を置いた場合

この場合には、出国時に確定申告を行う必要がありません。

しかし、国外転出をした年分の確定申告期限まで(平成27年中に国外転出したのなら平成28年3月15日まで)に、国外転出の時の価額で対象資産の譲渡等があったものとみなして、その年のその他の所得に国外転出時課税の適用による所得を含めて、所得税の確定申告書の提出及び納税をする必要があります。

また、納税猶予の特例の適用を受けるためには、この納税管理人を定めて届出をしておかなければいけません。

この納税猶予期間中は、各年の12月31日において所有等している適用資産について記載した「継続適用届出書」を提出する必要があります。

(※提出期限までに提出がなかった場合は、その期限から4か月を経過する日をもって納税猶予が終了することとなりますので注意が必要です。)

また、納税猶予期間の終了前に帰国して、その帰国の日から4か月以内に更正の請求をすれば、帰国の時まで引き続き所有等している適用資産について、国外転出時課税の適用がなかったものとして、国外転出をした年分の所得税を再計算することができます。(課税の取り消し)

また、納税猶予の特例を受けている方が、一定の要件を満たした場合には、税額の減額措置を受けることができます。

納税管理人を置かない場合

この場合には、国外転出する日までに、国外転出予定日から起算して3か月前の日の価額で対象資産の譲渡等があったものとみなして、その年の1月1日から国外転出の時までにおけるその他の所得に国外転出時課税の適用による所得を含めて所得税の準確定申告書の提出及び納税をする必要があります。

また、国外転出の日から5年以内に帰国した場合に限り、帰国の日から4か月以内に更正の請求をすることにより、帰国の時まで引き続き所有等している対象資産について、国外転出時課税の適用がなかったものとして、国外転出をした年分の所得税を再計算することができます。(課税の取り消し)

また、納税管理人を置かない場合には、納税猶予の特例を受けることが出来ないので、税額の減額措置を受けることもできません。

この国外転出時課税制度に限らず、出国して外国に住むときは、納税管理人を置いて出国すればその時点での申告はしなくてよく、翌年の確定申告時期での申告になります。

しかし、納税管理人を置いて出国しなければ、出国までに自分で責任もって確定申告しなければいけません。

まとめ

「いずれ余生は海外で」とのんびり構えていた方が、この「国外転出時課税(出国税)」が導入される前の6月末までに、日本を脱出したという新聞・雑誌の記事も多くみかけました。

税を逃れるために海外に移住したり、資産を海外に移したりする富裕層と、そこに課税の網をかけようとする税務当局のいたちごっこが続いているようです。

話は少しそれますが、私が税をテーマにしておもしろいなと思った小説をご紹介したいと思います。

橘玲さんが書かれた「永遠の旅行者」という小説です。

元弁護士に突然舞い込んだ依頼は、「20億円の資産を、1円の相続税を払わずに、息子ではなく孫娘に相続させたい。」というもので、驚愕の金融情報小説です。

税に関するご相談は、朝日税理士法人にお気軽にお問合せください。