相続税の延納

相続税の納付期限は、申告書の提出期限と同じ日であり、その申告期限までに金銭一括納付が原則になっています。

(※納付が遅れた場合は、延滞税がかかることになりますのでご注意下さい。)

しかしながら、相続した財産が不動産ばかり等の事情により、金銭一括納付が難しい場合は、一定の条件のもと

- 延納(期間を定めて、金銭による分割納付)

- 物納(金銭以外の相続財産による一括納付)

も認められています。

今回は、この相続税の延納について書いていきたいと思います。

1.要件

- 納付すべき相続税が10万円を超えること。

- 申告期限までに金銭で納付することが困難なこと、かつ、その納付を困難とする金額※の範囲内であること。

- 担保を提供する必要があること。

ただし、平成27年4月1日以後に提出する申請書により延納の許可を受ける場合は、延納する税額が100万円以下で、かつ、延納期間が3年以下である場合には、担保を提供する必要がありません。 - 納期限までに延納申請書に担保提供関係書類を添付して税務署に提出すること。

※納付を困難とする金額とは、具体的には次の金額をいいます。

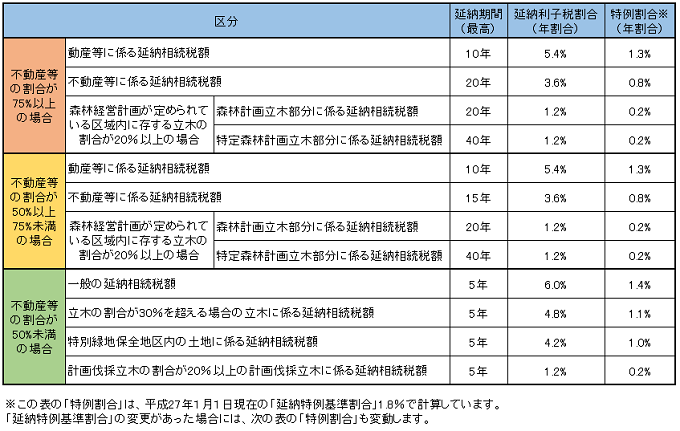

2.延納期間・延納利子税

延納ができる期間と延納に係る利子税の割合は、相続財産に占める不動産の内訳により異なり、それを区分すると次の表のようになります。

延納税額による期間の制限

延納税額が次の金額未満である時は、その延納税額を10万円で除した年数(1年未満切上)が、延納期間の限度となります。

- 不動産等の割合が50%未満の場合・・・・・50万円

- 不動産等の割合が50%以上75%の場合・・・150万円

- 不動産等の割合が75%以上の場合・・・・・200万円

どういうことかというと・・・

(例①)

・不動産等の割合が50%未満で、延納税額が38万円の場合

38万円÷10万円=3.8 ⇒ 4年

となる為、最長で4年間の延納しか認められません。

(例②)

・不動産等の割合が75%以上で、延納税額が166万円の場合

166万円÷10万円=16.6 ⇒ 17年

となる為、

- 不動産等にかかる部分は17年間

- 動産等にかかる部分は10年間(元々の最長期間が10年の為、それより長くなることはない。)

しか認められません。

3.担保の種類

要件の3に書いてある担保として提供できる財産は、次に掲げる種類のものに限られます。

なお、相続又は遺贈により取得した財産に限らず、相続人の固有の財産や共同相続人又は第三者が所有している財産であっても担保として提供することができます。

- 国債及び地方債

- 社債、その他の有価証券で税務署長が確実と認めるもの

- 土地

- 建物、立木、登記された船舶などで保険に附したもの

- 鉄道財団、工場財団などの財団

- 税務署長が確実と認める保証人の保証

ちなみに、一般的に次に掲げるような資産は、担保として不適格とされています。

- 法令上担保権の設定又は処分が禁止されているもの

- 違法建築、土地の違法利用のため建物除去命令等がされているもの

- 共同相続人間で所有権を争っている場合など、係争中のもの

- 売却できる見込みのないもの

- 共有財産の持分(共有者全員が持分全部を提供する場合を除く。)

- 担保に係る国税の附帯税を含む全額を担保としていないもの

- 担保の存続期間が延納期間より短いもの

- 第三者又は法定代理人等の同意が必要な場合に、その同意が得られないもの

4.メリット・デメリット・注意点

延納には相続税の納付を分割できて、一時に多額の相続税を払わずにすむというメリットがあります。

しかし、もちろんデメリットもあります。

それは、延納期間中は延納税額に利子税がかかるということです。

もし利子税の利率より、銀行などからお金を借りる時の金利が低い場合は、お金を借りて一括で相続税を支払う方がお得になります。

(ただ、この長引く超低金利の影響で、利子税の割合がかなり軽減されました。

その結果、恐らく、銀行などでお金を借りるより、利子税の方が安くなる事が多くなるのではないかと思います。)

注意していただきたいのは、延納という制度は許可申請なので、延納には税務署長の許可が必要ということです。

その為、申請したからと言って必ず延納できるとは限らず、要件を満たしていないと判断されれば許可されません。

申請する場合は、却下される事も考えて、早めの申請を心がけましょう。

(※納付期限を過ぎて却下された場合、利子税に加えて延滞税がかかる可能性があります。)

まとめ

相続税の延納件数は、年々減少傾向にあります。

その背景には、平成18年度税制改正で、延納の認定基準が厳しくなったことが挙げられると思います。

この結果、現在では多くの方が、延納ではなく不動産を売却して現金での納税を選択されているようです。

延納や物納は金銭一括納税できない人のセーフティネットのようなものでしたが、要件だけ厳しくなって、現在は大きなメリットは無いのではないでしょうか。

そうはいっても、どうしても土地を次世代に残したいといった方もおられます。

その為、親御さんが元気なうちにできる相続税対策として、納税資金確保が重要となってきます。

特に、不動産が多く、現預金が少ないといった方は早めに対することが重要です。

相続対策・相続手続・相続税申告といった相続に関することでしたら、どんなことでも朝日税理士法人までお気軽にご相談ください。