短期前払費用の特例とは

前払費用とは

まず、前払費用とは、法人が一定の契約により継続的に役務の提供を受けるために支出した費用のうち、その事業年度終了の時においてまだ提供を受けていない役務に対応するものをいいます。前払費用は、原則として、支出した時に資産に計上し、役務の提供を受けた時に損金の額に算入すべきものです。

ただし企業会計では、重要性の乏しいものについては、本来の厳密な会計処理によらず、他の簡便な方法によることも正規の簿記の原則にしたがった処理として認めています。

法人税の計算上も、この重要性の原則に基づく経理処理を認める立場から、前払費用として支払った金額のうち、支払った日から1年以内にサービスの提供を受けるものについては、下記の要件を満たしていれば、支払った期に費用計上することができるとしています。

これを短期前払費用の特例といいます。

短期前払費用の特例要件

①前払費用としての要件(以下4つの要件)満たしていること

1.一定の契約に従って継続的にサービスの提供を受けるものであること(等質・等量のサービスであることが必要です。)

2.役務の提供の対価であること

3.翌期以降において、時の経過に応じて費用化されるものであること

4.当期中に支払いが済んでいること

②毎期継続して同様の処理を行うこと

③収益と直接対応させる必要のある費用や重要性の原則を逸脱するような費用でないこと

これらの要件をすべて満たしていれば当期の費用として認められることになります。

前払費用の特例を活用すれば、毎月の支払いの手間も減り、今期の費用とできるので節税対策としても有用です。

注意点

上記の要件を満たすためには、以下の注意点がありますのでご注意ください。

①支払った日から1年以内に役務の提供を受けるものであること

②継続適用すること(年払にしたり、月払にしたりと年度ごとに変更してはいけません)

③2年分など1年を超える支払をした場合は全額資産計上となります

④契約書が月払になっている場合は年払等に変更すること(月払なのに勝手に年払してもダメなので、契約書を年払いへ変えないといけません)

⑤決算までに支払うこと(未払いはダメです)

⑥売上原価となる経費など収益と対応させる必要があるものは、1年以内の短期前払費用であっても、支払時点で損金の額に算入することは 認められません。

⑦税理士報酬の年払いはダメです

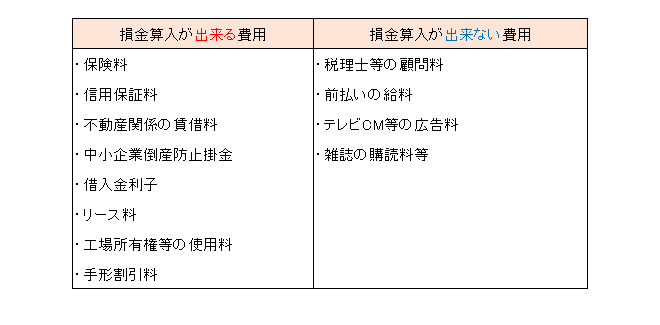

特例要件を満たす短期前払い費用の例示

一般的な特例要件が使える費用、使えない費用の例示は以下の通りです。

※あくまで一般的な例示なので「損金算入が出来る費用」でも要件を満たさなければ、適用を受けれません。

上記で述べたように、税理士報酬は等質・等量のサービスであるとはいえないので認められません。

他にも、期間限定の広告掲載料・CM放映料は継続的なサービスとはいえないので認められませんし、賃借料であっても、例えば1年分の家賃(4月から翌年3月分)を2月に前払する場合は1年を超えているとみなされ認められませんのでご注意ください。

特例を受けれるか受けれないかの判断は以外に難しいですが、金額によっては大きな節税(繰り延べ)になるので是非検討していただきたいと思います。

税務に関する相談は朝日税理士法人までいつでもご連絡ください。