電子帳簿保存法の改正でスマホやデジカメでの保存もOKに~中編~

スキャナ保存制度の平成27年度税制改正の背景とその内容

前編でも書きましたが、スキャナ保存制度自体は、電子帳簿保存法を改正して平成17年に創設されたものです。

このスキャナ保存制度は創設から10年の間大きな見直しがなく、使い勝手が悪いという状態が続き、その承認件数もほとんどないという状態が続いていました。

そういった中で、経団連等から継続的にスキャナ保存制度に係る規制緩和要望が出されており、ようやく平成27年度税制改正で規制緩和が実現されました。

その平成27年度税制改正の主な改正ポイントは以下になります。

① 対象となる国税関係書類の範囲の拡充

契約書・領収書等については、これまでは、金額の記載のあるものでその金額が3万円未満のものがスキャナ保存の対象とされていました。

しかし、この金額基準が撤廃され、全ての契約書・領収書等がスキャナ保存の対象とされました。

[重要書類(契約書・領収書等)については、適正事務処理要件を満たしていることが条件]

② 電子署名要件の廃止

書類をスキャナで読み取る際に必要とされていた入力者等の電子署名が不要とされました。

その代わり、タイムスタンプを付すとともに、その書類に係る記録事項の入力を行う者又はこの者を直接監督する者に関する情報を確認できるようにしておくことが必要とされました。

③ 適正事務処理要件を追加

適正事務処理要件とは、国税関係書類の作成または受領からスキャナでの読み取りまでの各事務について、その適正な実施を確保するために必要なものとして、次に掲げる事項に関する規程を定めるとともに、これに基づき適切に処理することが要件に加えられました。(定期的なチェックが完了すれば原本書類を廃棄できます。)

- 【相互けん制】・・・相互に関連する各事務について、それぞれ別の者が行う体制

具体的には、取引の承認、取引の記録等に関する職務をそれぞれ別の者にさせるなどし、相互けん制が機能する事務処理の体制がとられていることが必要。 - 【定期的なチェック】・・・各事務に係る処理の内容を確認するための定期的な検査を行う体制及び手続

具体的には、定期的に事務処理手続のチェック・検査を行う仕組みがとられていることが必要 - 【再発防止】・・・各事務に係る処理に不備があると認められた場合において、その報告、原因究明及び改善のための方策の検討を行う体制

具体的には、検査等を通じて問題点が把握された場合に、経営者等に情報が速やかに報告され、原因究明や改善策の検討、必要に応じて手続規程等の見直しがなされる体制がとられていることが必要

※この「適正事務処理要件」は、上記①の「対象となる国税関係書類の範囲の拡充」等を実施するに当たり、スキャナによる読み取り前の紙段階で行われる改ざん等の不正を防ぐ観点から、必要な措置として新たに要件とすることとされました。

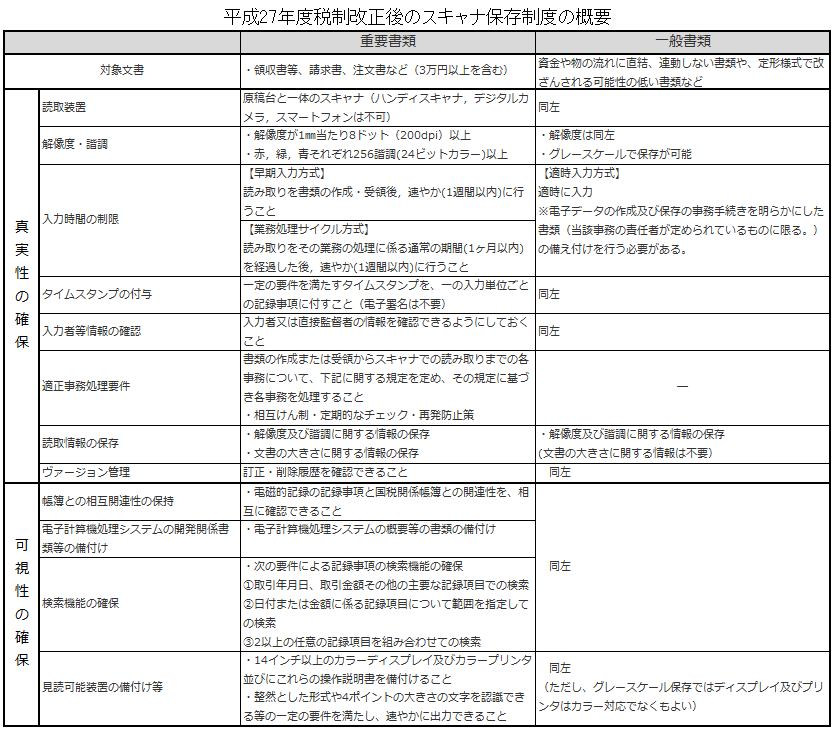

平成27年度税制改正後のスキャナ保存制度の概要

平成27年度税制改正後のスキャナ保存制度の要件を、下図のように一覧にまとめてみたので参考にしてください。

(見にくいですが画像をクリックすると少し大きくなります。)

後編につづきます。

次回は、スキャナ保存制度に係る平成28年税制改正の内容を中心にみていきたいと思います。

Fujii