消費税率引き上げに伴う経過措置について

平成31年(西暦2019年)10月1日を施行日として、消費税の税率が8%から10%へ引き上げられる予定です。施行日前後の取引について旧税率又は新税率のどちらが適用されるのかという実務問題に対して、経過措置が設けられております。

今回は、経過措置が適用される取引について平成31年3月中に準備が求められます。

・請負工事等

・資産の貸付

・指定役務の提供

・予約販売に係る書籍等

・通信販売

・有料老人ホーム

のうち、請負工事及び資産の貸付について記載したいと思います。

工事の請負等の税率に関する経過措置について

施行日の6か月前の日である平成31年4月1日を指定日とし、指定日前に締結した工事や製造の請負契約については、その契約に係る譲渡等が平成31年(2019年)10月1日以後であっても旧税率を適用します。

ただし、経過措置が適用されるのは「工事の請負等」である必要があり、次の要件を満たす必要があります。

① 仕事の完成に時間を要するもの

② 仕事の目的物の引渡しが一括して行われるもの

③ 仕事の内容につき相手方の注文が付されているもの

上記のうち③についてですが、一般的な建売住宅や青田売り(事前にモデルルームを公開して完成前に売買契約を締結する)マンション等は顧客からの注文が付されていないため、経過措置は適用されないようですが、ここにも例外があります。これらにおいても、壁の色やドアの形状等の内装等に特別な注文を付すことができる場合には、経過措置の対象となるようです。そして、このような場合には、結果として特別な注文を付さなくとも、標準仕様を「注文した」と判断し、経過措置の対象となるようです。

なお、指定日以後に契約変更を実施し、譲渡対価が増額となった場合は、増額部分について経過措置は適用されません。

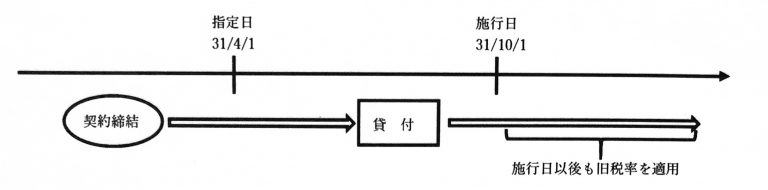

資産の貸付の税率に関する経過措置

事業者が指定日前までに締結した資産の貸付に係る契約に基づき、施行日前から施行日以後引き続き当該契約に係る資産の貸付を行っている場合において、当該契約の内容が次の①及び②、または①及び③に該当するときは施行日以後に行う当該資産の貸付に係る消費税については旧税率を適用します。

① 当該契約に係る資産の貸付の期間及び当該期間中の対価の額が定められていること

② 事業者が事情の変更その他の理由により当該対価の額の変更を求めることができる

旨の定めがないこと

③ 契約期間中に当事者の一方又は双方がいつでも解約の申入れをすることができる旨

の定めがないことその他対価に関する契約の内容が以下の要件に該当していること

※貸し付けに係る資産の取得に要した費用の額及び付随費用の額の合計額のうちに当該契約期間中に支払われる当該資産の貸付の対価の額の合計額の占める割合が90%以上であるように当該契約において定められていること

上記の記載のうち、貸借契約等において「賃貸人は賃借人と協議の上、もしくは、賃借人の同意を得られた場合に賃借料を変更できる」旨の記載があった場合は、②の要件には該当しないと判断されます。不動産の賃貸借契約においては賃借料の変更に関する記載は多いと思われますので、契約内容を確認した上で、経過措置の適用を受けられるかどうかをご検討いただければと思います。

経過措置については多くの論点がありますので、気になる方は顧問税理士に相談されるか、国税庁からQ&Aが公表されておりますので、ご確認いただければと思います。

MARIO.K

***ブログの記事は、読みやすさを重視して一部簡略化して表現していますので、制度の詳細等については最寄りの税務署等にご確認ください。また、ブログ記事の内容についてのお問い合わせは承っておりません。***