配偶者控除・配偶者特別控除の見直し

平成29年度税制改正では、配偶者控除と配偶者特別控除の見直しが行われました。一時は配偶者控除の廃止(夫婦控除の新設)についても議論がされていましたが、今年度は配偶者控除が拡大される形で決定しました。配偶者控除とは、配偶者の年収が103万円以下(改正後は150万円以下)の場合に使うことのできる所得控除の一つです。所得控除とは、税金の計算上、収入から差し引くことができるもので、税率10%の方の所得控除が10万円増えると、払う所得税は1万円安くなります。

●配偶者控除の見直し

納税者本人が適用を受ける配偶者控除について、配偶者の年収制限を150万円(現行103万円)に引き上げられます。合計所得金額が1,000万円を超える納税者については適用できません。

控除額は納税者本人の3段階の所得区分に応じて異なります。

これは平成30年分以後の所得税について適用されます。

●配偶者特別控除の見直し

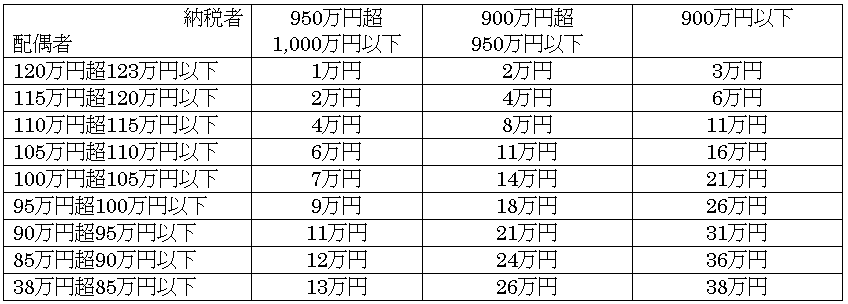

配偶者特別控除の対象となる配偶者の合計所得金額は38円超123万円以下(現行38万円超76万円未満)とされます。合計所得金額が1,000万円を超える納税者については、配偶者控除と同様に適用できません。

納税者の合計所得金額と配偶者の合計所得金額に応じた控除額については次のとおりです。

こちらも平成30年分以後の所得税について適用されます。

●個人住民税の配偶者特別控除

個人住民税については、配偶者の合計所得金額が「120万円超123万円以下」~「90万円超95万円以下」の控除額は上記の配偶者の所得区分に応じた控除額と同額となります。

ただし「38万円超90万円以下」については次のとおりです。なお、納税者本人の合計所得金額「950万円超1,000万円以下」については「38万円超95万円以下」が11万円となります。

住民税については平成31年度分以後に適用されます。

所得の高い方以外は減税になる制度ですが、将来的には、当初検討されていた「夫婦控除」創設の可能性が残されています。税制改正大綱の中に以下の文章があります。

(平成29年度税制改正大綱より)夫婦世帯を対象にあらたな控除を設けることについて、国民の理解が深まっているとは言えない。こうした問題を踏まえるとこれらの考え方を具体的な制度改正案として直ちに採用するのは難しい。

たちまち変わることはないと思いますが、先の続きを見据えた上で今回の改正があると考えておいた方が良いかもしれません。

funa