減資による均等割の減額

平成27年度税制改正において法人県民税と法人市民税の均等割の改正が入りました。

今回はその均等割についてお話します。

均等割とは

法人市民税及び県民税に含まれる、赤字法人を含むすべての法人に課せられる税で、資本金等の額及び従業員数によって金額が決まります。

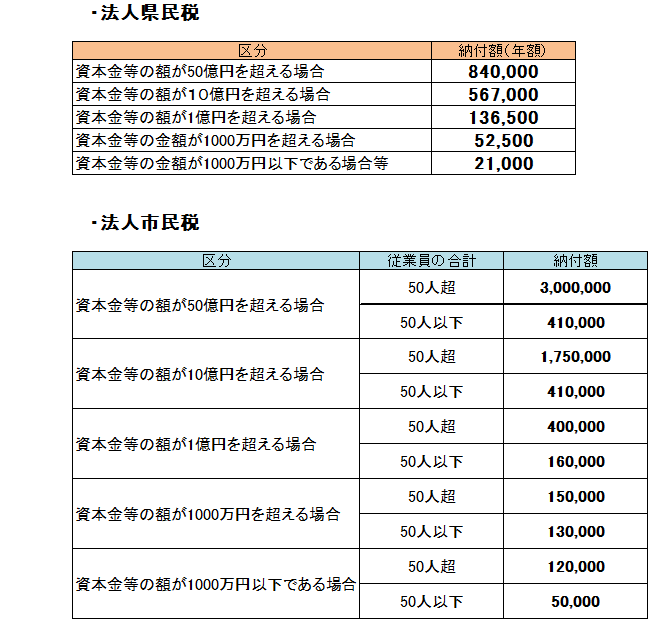

●岡山県岡山市の均等割

岡山県岡山市の場合では、その最低額資本金等の額が1000万円以下で従業員の合計が50人以下であれは法人県民税で21,000円、法人市民税で50,000円です。

なお「資本金等」とは、株主から払込を受けた金額のことで、通常は資本金の額です。

減資と均等割

株式会社が資本金の額を小さくすることを減資と言います。

減資には、実際に減額した資本金を株主に払い戻す減資(有償減資と言います)と、株主に払い戻さない減資(無償減資)があります。

無償減資の場合、資本金の減額分はその他資本剰余金とされ、欠損填補等に利用されます。

減資を行った場合、均等割の金額は減額できるのでしょうか。

平成27年税制改正

これまでは、無償減資では資本金等の額は変わらず、従って均等割の額も変わりませんでした。

資本金等の「等」というのは資本準備金を示していますが、無償減資によって資本金を減少させることは資本準備金に振り替えることなので、無償減資によっては資本金の額は変わらないためです。

これが、平成27年税制改正によって変わりました。

無償減資のうち、欠損填補に充てられた部分は資本金等から減額することとなりました。

このため資本金等の金額が減少し、均等割の額が小さくなる可能性があります。

なお一方で無償増資(株主からの払込によらず、利益準備金やその他利益剰余金の資本組入を行った場合)については資本金等に加えることとなりました。

過年度に行われた無償減資や無償増資の考慮の必要もあり、詳細を考えるとかなり複雑な状況になっています。

「減資による欠損填補」というキーワードが気になる方は、朝日税理士法人までご相談ください。