源泉控除対象配偶者

年末調整の季節が近づいてきました。税務署から茶封筒は届きましたでしょうか。中には年末調整に必要な書類一式が入っています。来年度分の平成30年分扶養控除等(異動)申告書について、配偶者控除の改正があったため記載の一部が変更になっていますのでお知らせいたします。

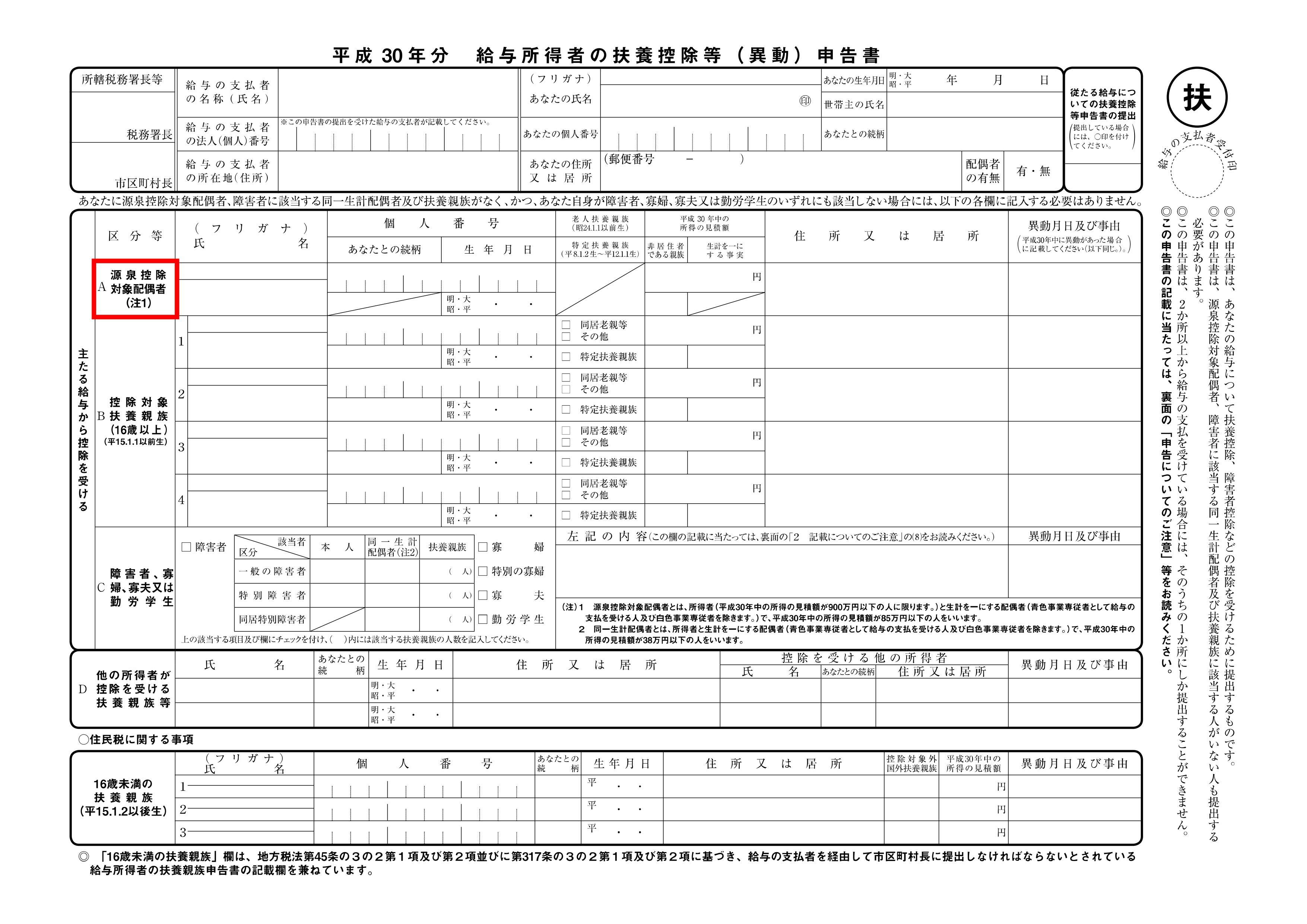

≪源泉控除対象配偶者≫

平成29年分までは「控除対象配偶者」と記載されていた欄は平成30年分より「源泉控除対象配偶者」となっています。平成29年分控除対象配偶者=平成30年分源泉控除対象配偶者ではありませんので注意が必要です。平成30年分の「源泉控除対象配偶者」に記載することができるのは次に該当する場合です。

1.給与所得者の合計所得金額が900万円以下

かつ

2.配偶者の合計所得金額が85万円以下

平成30年に支払う毎月の給与から差し引く源泉所得税を算定する際の「扶養親族等の数」は、平成30年分源泉控除対象配偶者及び控除対象扶養親族を合わせたものをいいます。毎月の給与等を支払う際に源泉徴収する税額は扶養親族等の数に応じて計算しますが、配偶者控除及び配偶者特別控除の見直しに伴い、配偶者に係る扶養親族等の数の計算方法が変更されました。また、年の中途で給与所得者又は配偶者の合計所得金額(見積額)に異動があり、源泉控除対象配偶者に該当する(しない)こととなった場合には、その異動があった日後最初に給与等の支払を受ける日の前日までに「給与所得者の扶養控除等異動申告書」を給与等の支払者に提出することとされています。

funa