生産性向上設備投資促進税制

生産性向上設備投資促進税制とういう税制をご存知でしょうか?

なんとなく知ってたり、全く知らないとうい方はメリットが大きい制度なので是非知っておいてください!

概要

この制度は、平成26年1月20日~平成29年3月31日までに、一定の要件をみたす設備投資等をして、事業の用に供した場合に、その事業の用に供した日を含む事業年度において、特別償却又は特別控除が出来るというものです。

対象者・対象業種

青色申告をしている法人・個人が対象となり、対象業種に制限はありません。

その為、製造業だけでなく、建設業・流通業・農業等、個人事業者から大企業に至るまで、幅広く利用出来ます。

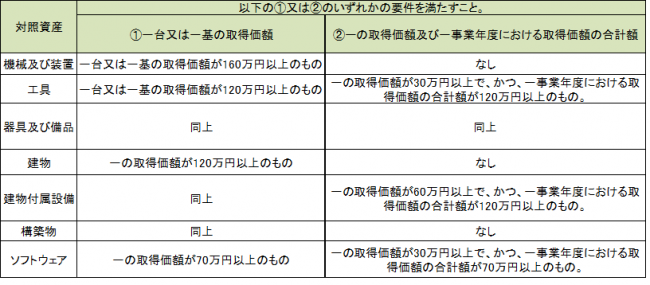

対象となる設備投資(特定生産向上設備等)

取得価格要件

この制度の対象となる設備投資等とは、次の「先端設備(A類型)」、「生産ラインやオペレーションの改善に資する設備(B類型)」に該当するもののうち、図で示す取得価格以上のものが当てはまります。

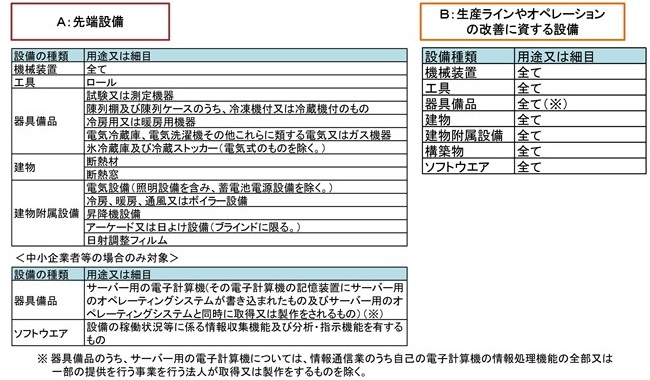

先端設備(A類型)

先端設備(A類型)に該当する具体的な対象設備は、下の図にある通りです。

このうち、設備ごとに次の要件に該当しているか判断します。(取得価格要件を満たしている必要はあります。)

- 販売開始年度内で最新モデル又は販売開始年度が取得等年度若しくはその前年度であるモデル(最新モデル要件)

- 旧モデル比で生産性指標(生産効率、エネルギー効率、精度等をいいます。)が年平均1%以上向上している(生産性向上要件)

ただ、こういった要件を満たしている先端設備かどうか、購入者では判断できません。

その為、その先端設備を製造するメーカーに問い合わせて、工業会等の証明書を発行してもらう事になります。

生産ラインやオペレーションの改善に資する設備(B類型)

生産ラインやオペレーションの改善に資する設備(B類型)に該当する具体的な対象設備も、下の図にある通りです。

このうち、

- 事業者が策定した投資計画【投資利益率が15%以上(中小企業者等は5%以上)となることが見込まれるものであることにつき、事前に経済産業大臣の確認を受けたもの】に記載された設備

で取得価格要件を満たしていれば、用途等にかかわらずどんなものでも対象となります。

このB類型では、これまで対象設備になったことのない建物や構築物も対象になっています。

また、建物については、資本的支出も適用対象となります。

経済産業省への事前申請等で、A類型より手間はかかりますが、増改築などをお考えの方は検討してみて下さい。

(出典:経済産業省の「生産性向上設備投資促進税制について」より)

特別償却と税額控除

特別償却は対象資産の取得価格の50%相当額(建物又は構築物の場合25%相当)です。

ただし!平成26年1月20日から平成28年3月31日内に取得等した対象資産の特別償却については、即時償却(取得価格の全額を償却)することが可能です。

税額控除は対象資産の取得価格の4%相当額(建物又は構築物の場合2%相当)です。

ただし!こちらも平成26年1月20日から平成28年3月31日内に取得等した対象資産の税額控除については、対象資産の取得価格の5%相当額(建物又は構築物の場合3%相当)となります。

(注)税額控除の上限額は、適用事業年度の税額の20%相当額が限度となり、繰越はされません。

注意点

この制度には以下の注意点があるので気をつけてください!

・一つの資産について、この制度による特別償却と税額控除との重複適用は認められません

・この制度による特別償却又は税額控除の規定の適用を受けた場合は、租税特別措置法上の圧縮記帳、他の制度による特別償却又は他の税額控除の規定との重複適用は認められません。

・特別償却の適用を受けるためには、確定申告書等に特定生産性向上設備等の償却限度額の計算に関する明細書を添付して申告する必要があります。

・税額控除の適用を受けるためには、控除を受ける金額を確定申告書等に記載するとともに、その金額の計算に関する明細書を添付して申告する必要があります。

対象範囲が広い生産性向上設備投資促進税制。

この制度に該当する資産を購入していたり、購入する予定があれば積極的にこの制度を利用していきましょう!