相続税の概算 簡易シミュレーションしてみよう!

平成27年1月1日以降開始相続についての基礎控除が改正されたことにより、皆さん相続税にとても関心が高くなっていることでしょう。

(詳しくは、過去記事「相続税の基礎控除引下げと課税対象者の拡大」をご覧ください。)

書店に足を運ぶと、相続関連の特集コーナーがありますね。

実務でも相続税のシミュレーションに関する業務も増加しています。

「自分が亡くなったとき相続税はいくらなのか?」

「遺言信託するんだけど、誰に何を渡すとどうなるのか?」

とか。

1つ目のシミュレーションは、納税資金の準備など

2つ目のシミュレーションは、配偶者の税額軽減の活用、効果など

もちろん、生前贈与を活用した相続税の節税など、相続財産、相続税について包括的に数字で把握することが可能となります。

(過去記事「生前贈与による相続税の節税」をご覧ください。)

最近は、ホームページなどで相続税の簡易シミュレーションを準備している税理士事務所もよく見受けます。

もちろん、当法人もご準備させていただいています。(→こちら)

早速、使ってみましょう!

法定相続人についての選択

- 配偶者(夫又は妻)の有無

(配偶者は、法律上の婚姻関係にある者に限られますので、いわゆる事実婚状態にある配偶者は該当しません。) - 配偶者以外の法定相続人の続柄

相続人が子、父母または兄弟姉妹になるのかを考えてください。

例えば、お子様がおらず、両親も亡くなられている場合、亡くなられた方の兄弟に相続権があります。

(詳しくは、「法定相続人の範囲と法定相続分」をご覧ください。) - 配偶者以外の法定相続人の人数

2.で相続人となる人の数を入力します。

課税資産額の計算(aまたはbの【どちらかに】金額を入力してください)

a. 相続財産についての入力(明細入力型)

ある程度の詳細な財産項目ごとに入力していきます。

「現金・預金は?」、「借入金は?」、「葬式費用の予算は100万円くらい?」

ご自身で「土地」、「建物」以外は埋めることができますよね。

問題は不動産の評価額では無いでしょうか?

一般的に、財産の構成比でもっとも高いのが不動産です。

申告財産の約50%を占めています。

この不動産を数字で入力することって難しいと思われるかもしれません。

確かに正確な評価額を求めることはなかなか難しいですが、概算評価額だけでしたら結構簡単に計算できるかもしれません。

<土地の評価>

皆様が容易に入手できる土地の評価額が1つありますよね。

固定資産税評価額です。

固定資産税の通知書に評価額が記載されていますよ。

この固定資産税評価額を活用して入力しましょう。

では、どうやって入力するのか?

土地の評価方法には、路線価評価と倍率評価の2つの方法があり、土地の所在地によってその方法が決まっています。

ここでは、具体的な評価方法の説明は割愛しますが、簡単に説明すると・・・

- 路線価評価地域

建物がたくさん建っている住宅地や市街地のイメージです。

国税庁が道に1㎡辺りの単価を付けていますので、これを計算の基礎として算出します。

きちんとした評価額を算出しようとすると、この計算は複雑になってきます。 - 倍率評価地域

田んぼが広がっているような地域をイメージしてください。

この地域にある土地は、国税庁が定めた倍率を固定資産税評価額に乗じるだけです。

※参考として、国税庁ホームページの岡山県の評価倍率表(平成27年分)と岡山県の路線価図(平成27年分)のリンクを貼っておきます。

倍率評価の場合は、上でも書いた通り、固定資産税評価額に倍率を乗じるだけですので、ある程度簡単に計算できます。

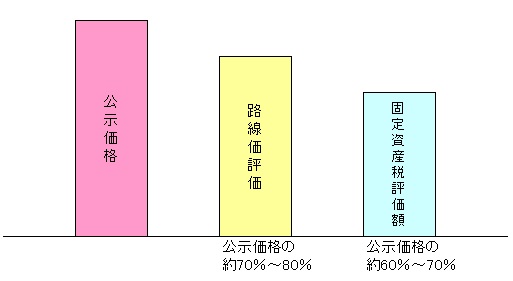

問題は、複雑な評価方式である路線価地域の土地の評価額です。

これを正確に計算しようと思うと、かなり手間になってきます。

そこで、概算評価額を計算するために、下の図の関係を利用します。

一般的には、このような水準になっているといわれております。

ということは、固定資産税評価額を基礎として路線価評価を算出するのであれば、

- 固定資産税評価額 × 1.1 ~ 1.2

で、おおよその評価額が把握できるようになります。

簡易にシミュレーションする場合、このような数字で入力してみましょう。

<建物の評価>

建物の相続税評価額は、倍率評価となっています。

つまり、固定資産税評価額に国税庁が定めた倍率を乗じて算出されるわけです。

建物の倍率は、1.0倍と定められていますので、

- 固定資産税評価額 = 相続税評価額

となります。

b. 相続財産についての入力(一括入力型)

こちらはもっと大きな枠でざっくりと「総財産は、大体こんな感じかな?」とか「仮に○○億円あったら?」見たいな感じで使っていただければいいかと思います。

まとめ

「相続税額計算シミュレーション」のページでも注意事項など記載させていただいておりますが、今回のブログで記載している「土地の評価額」についても、あくまでも概算です。

区画整理後のきれいな形の土地もあれば、いびつな形の土地もあるでしょうし、道路に面していない土地もあるかもしれません。

また、土地をたくさんお持ちの方は、もちろん土地活用をされていますよね。

であれば、借地権、借家権が評価額に大きく影響してきます。

実務をしていていつも思いますが、土地はひとつひとつ個別性の高いものです。

上記内容をご理解の上、「相続税額計算シミュレーション」をご活用ください。

税理士事務所に相談しに行くといっても、時間が取れない、なんだか怖い、いろいろお思いになるところもあるでしょう。

そういった方々は、是非試してください。

もしかしたらビックリする税額になるかもしれませんよ。