経営セーフティ(中小企業倒産防止)共済で節税

節税対策と呼ばれるものにも様々な方法がありますが、今回はその中でも「期末に簡単にできるもの」を一つご紹介します。

それが、『経営セーフティ(中小企業倒産防止)共済』の活用による所得削減です。

経営セーフティ(中小企業倒産防止)共済とは?

『経営セーフティ共済』とはいったいどのような制度なのでしょうか?

経営セーフティ共済とは、中小企業が得意先の倒産などで経営難に陥ったり、連鎖倒産したりすることを防ぐ目的で設けられた共済制度です。

中小企業倒産防止共済法に基づき、国が出資している独立行政法人「中小企業基盤整備機構」が運営を行っています。

解約手付金の支給率も高く、気になっている経営者の方も多いのでは無いでしょうか?

他にも、銀行からの評価をアップするプラス材料になりますし、所得削減についても、支払った掛金全額が法人の場合は損金に、個人の場合は必要経費に算入できます。

さらには、前納期間が1年以内である前納掛金についても、支払った事業年度の損金の額に全額計上できる点は、有効に活用できるのではないでしょうか?

加入条件及び共済内容

『経営セーフティ共済』の加入条件等は以下の通りです。

- 加入条件について

引き続き1年以上事業を行っている中小企業の方が加入できます。

(加入条件の詳細は取り扱い窓口にお問合せください。) - 掛金について

掛金月額は、5,000円~20万円までの範囲で5,000円刻みで、自由に選ぶことができます。

掛金は800万円に達するまで積立が可能です。 - 共済掛金貸付について

加入後6ヶ月以上経過し、かつ6ヶ月分以上の掛金を納付している場合には、取引先事業者が倒産し、回収困難な売掛金債権等が発生したときに、積立掛金総額の10倍または被害額のどちらか少ない額の範囲内で、最高8,000万円の貸付を受けることができます。 - 一時貸付金の貸付について

臨時に事業資金を必要とする場合は、機構解約の場合に受け取られる解約手当金の95%の範囲内で30万円以上の5万円単位で貸付を受けられます。 - 解約手当金について

共済契約の解約のときに、12ヶ月分以上の掛金を納付している場合は掛金の納付月数等に応じて、掛金総額の75%~100%を解約手当金として受け取ることができます。

※上記の内容は平成27年7月のものです。

ご加入等の詳しい条件等については、こちらの「制度のしおり」をご覧ください。

メリット

なぜ、経営セーフティ共済がよく利用されるかというと、節税メリットがあると共に企業や事業のリスクヘッジに役立つからです。

下に主なメリットを上げてみました。

・1年分までの前納掛金を支払った事業年度の損金にすることができる

上でも書きましたが、前納期間が1年以内である前納掛金についても支払った事業年度の損金の額に全額計上できます。

どういうことかというと、例えば・・・「今年は業績が急に良くなった。例年より利益が増えそうだ」と、決算が近づいて分かったとします。

その際に、決算月にまとめて1年分の掛金を前納することで、最大240万円(20万円×12か月)を支払った事業年度の損金にすることができ、法人税等の負担を減らすことができます。

・任意解約により解約手当金を受け取ることができる

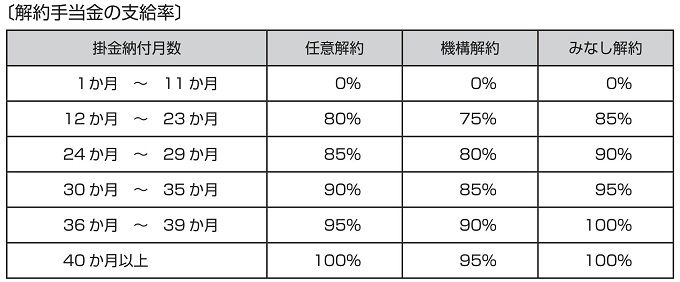

掛金を12ヶ月以上払い込むと、解約手当金が支給されます。(解約手当金の支給率は下の表をご覧ください。)

任意解約の場合、12か月~39か月の払込みの場合、掛金の80%~95%が解約手当金となり、元本割れとなってしまいます。

しかし、掛金納付月数が40か月以上となると掛金と同額の解約手当金となり元本割れはしませんので、出来るだけ40か月以上納付するようにしましょう。

・任意解約の時期を自由に選ぶことができる

同じように解約することによって、お金を得れる代表的なものに生命保険があります。

商品によっては解約時期による解約返戻率の差により損得が発生しますので、解約できる時期は限られる場合が多いです。

しかし、経営セーフティ共済の場合、40か月以上納付すると、いつ解約しても100%の解約手当金となるので事業の状況に応じて任意の時期に解約することができます。

・掛金月額の変更をすることができる

制度加入後の業績によって5,000円~20万円までの範囲内で掛金月額の増額、減額ができます。

しかし、減額の場合は、事業規模縮小の場合などの理由が必要となりますので、安易に減額はできません。

・共済契約を引き継ぐ事ができる。

個人事業主の場合、法人成りをしても共済契約者の地位を引き継ぐことができます。

また、個人事業主の方が死亡して相続が発生した場合、事業を引き継ぐ相手に共済契約者の地位も引き継ぐこともできます。

法人の場合でも、合併・分割・事業の全部の譲渡しがあった場合、包括承継人や譲受人に共済契約者の地位を引き継ぐことができます。

※どの場合も一定の要件を満たす必要が有ります。

デメリット

もちろん、メリットだけではなく、デメリットもあります。

・掛金として支払った分、お金がなくなる

共済金を支払いますので、当たり前ですが自由に使えるお金は減ります。

資金繰りにも影響を与えます。

きちんと計画して掛金を決めないと、加入して数か月納付したはいいが、解約手当金ももらえない時期に納付できなくなって解約といった事態に陥りかねません。

・解約手当金は会社、事業の利益、収入となる

解約して解約手当金を受け取った年には、その年の所得となり、法人税等の対象となります。

赤字の補てんや、その他の節税対策があるなら良いのですが・・・

最大で800万円になる解約手当金を受け取って、何も税金対策をしていないと、その年に払う税金は大変なことになります。

この場合には、掛金支払い時の法人税等の負担軽減を、解約時まで先延ばししていただけということになりかねません。

このようなことにならないように、保険と同じく出口戦略をきちんと考えておきましょう。