『企業版ふるさと納税』(地方創生応援税制)のポイント

平成28年度税制改正では、『企業版ふるさと納税』(地方創生応援税制)が創設されました。

この企業版ふるさと納税の概要としては、

平成28年4月20日(改正地域再生法の施行日)から平成32年3月31日までの間に内閣府が認定した「まち・ひと・しごと創生寄附活用事業」に対する寄附を行った法人に対し、寄附額の3割に相当する額を法人事業税・法人住民税・法人税から税額控除が可能となる

(※ただし、対象となる「創生寄附活用事業」が決まらないと寄附先がないので寄附はできません。この事業の最初の認定は今年の8月頃に行われる予定のようです。)

といったものです。

現行の地方公共団体に対する法人の寄附に係る損金算入措置による軽減効果(約3割)と合わせて、寄附額の約6割に相当する額が軽減されます。

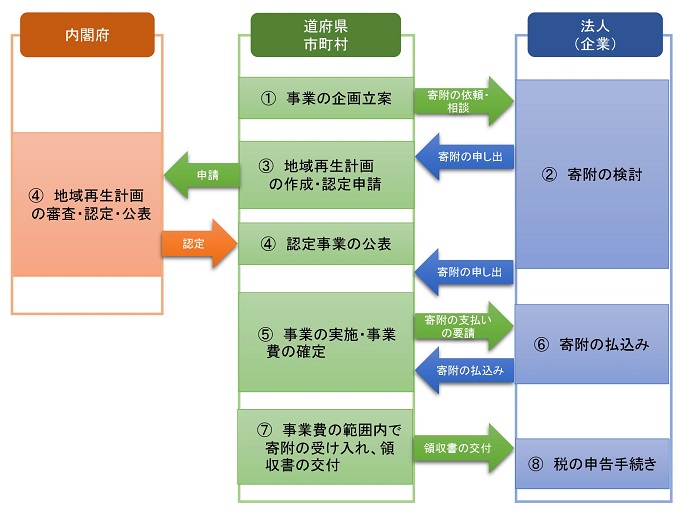

1.企業版ふるさと納税の流れ

寄附をする企業の方々が企業版ふるさと納税を活用する場合の手続きの主な流れは以下のようになります。

(出典:内閣府地方創生推進事務局「地方創生応援税制(企業版ふるさと納税)活用の手引き」)

(出典:内閣府地方創生推進事務局「地方創生応援税制(企業版ふるさと納税)活用の手引き」)

2.適用要件

適用要件としては、

- 青色申告法人であること

- 平成28年4月20日(改正地域再生法の施行日)から平成32年3月31日までの間に内閣府が認定した「まち・ひと・しごと創生寄附活用事業」に対する寄附を行うこと

※1 企業の本社が所在する地方公共団体への寄附については対象となりません。

(この場合の本社とは、地方税法における「主たる事務所又は事業所」のことです。)

※2 地方交付税の不交付団体である都道府県、その全域が地方拠点強化税制の支援対象外地域とされている市町村への寄附についても対象となりません。 - 1回当たり10万円以上の寄附を行うこと

といったものです。

また、この他にも寄附を行う際の注意事項として、

- 寄附を行うことの代償として経済的な利益を受けることの禁止

- 寄附の払込みは、地方公共団体が実際に事業を実施し、事業費が確定した後に行うこと

といったものがありますので注意してください。

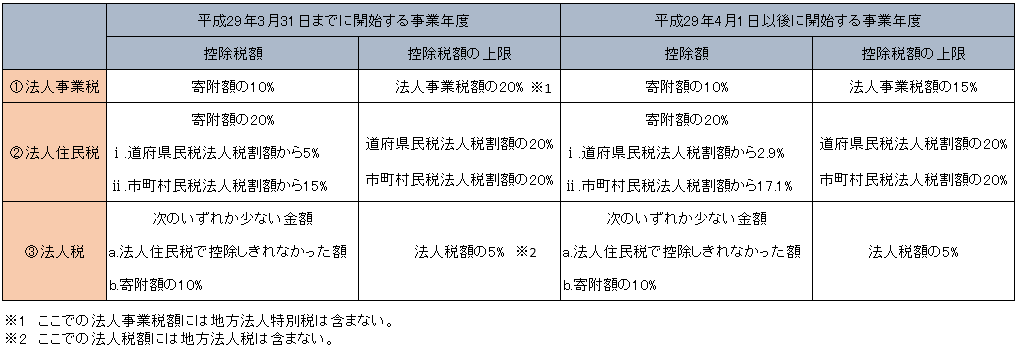

3.税額控除の内容

法人事業税・法人住民税・法人税から税額控除される金額等については、以下の通りとなります。

寄附する時期に応じて上限額が変わる点に注意が必要です。

①法人事業税

・平成29年3月31日までに開始する事業年度

控除税額 = 寄附額の10%

(法人事業税額の20%が上限)

・平成29年4月1日以後に開始する事業年度

控除税額 = 寄附額の10%

(法人事業税額の15%が上限)

②法人住民税

・平成29年3月31日までに開始する事業年度

- 道府県民税

控除税額 = 寄附額の5%

(道府県民税法人税割額の20%が上限) - 市町村民税

控除税額 = 寄附額の15%

(市町村民税法人税割額の20%が上限)

・平成29年4月1日以後に開始する事業年度

- 道府県民税

控除税額 = 寄附額の2.9%

(道府県民税法人税割額の20%が限度) - 市町村民税

控除税額 = 寄附額の17.1%

(市町村民税法人税割額の20%が限度)

③法人税

法人税からは、②の法人住民税の控除額が寄附額の2割に達しない場合に控除できます。

その控除額としては、次のa,bのうち、いずれか少ない金額となります。

(法人税額の5%が上限)

- 寄附額の20% - ②の法人住民税額から控除される税額

- 寄附額の10%

これらを一覧表にまとめたものが下の図になりますので参考にしてみてください。

4.節税額はいくらになる?

ここまでの説明では、具体的な節税額等については分かりにくいと思いますので、もう少し具体的に検証してみたいと思います。

その検証例として、

- 本社は岡山県岡山市(事業所は本社のみ)

- 資本金1,000万円で従業員は30人

- 企業版ふるさと納税以外の特別な税制は適用しない

という前提の法人の平成28年12月決算を例に考えてみたいと思います。

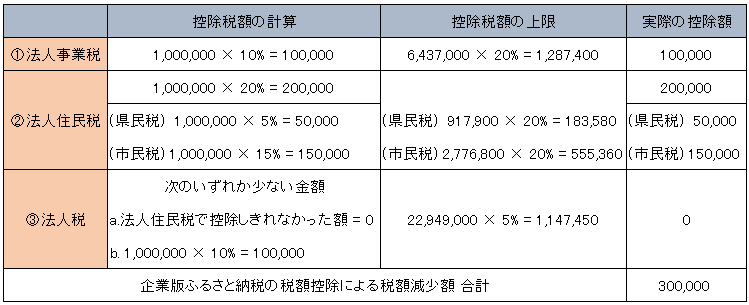

1.寄附前の課税所得が1億円で、企業版ふるさと納税に対応する寄附を100万円した場合

①寄付金の損金算入による税額減少

この場合、寄附をする前の法人税等(※1)の税額は、合計で37,326,100円となります。

※1 法人税等とは、法人税・地方法人税・法人県民税・法人事業税・地方法人特別税・法人市民税をまとめた呼称となります。

(これらの詳しい内訳は下図の通りです。)

そもそも企業版ふるさと納税は地方公共団体への寄附ですので、寄附額の全額が損金に算入されます。

その為、寄附後の課税所得は9,900万円となり、法人税等の税額は合計で36,942,100円となります。

この寄附金の損金算入の税額減少額だけで384,000円であり、寄附に対する割合でいうと38.4%となります。

②税額控除による税額減少

さらに、企業版ふるさと納税の場合は計算に応じた税額控除が受けれます。

これの詳しい計算は以下の通りとなり、法人事業税から10万円、法人県民税から5万円、法人市民税から15万円が控除されて、合計で30万円分の税額が減少します。

これら①と②の税額減少額の合計で684,000円であり、寄附に対する割合でいうと68.4%になります。

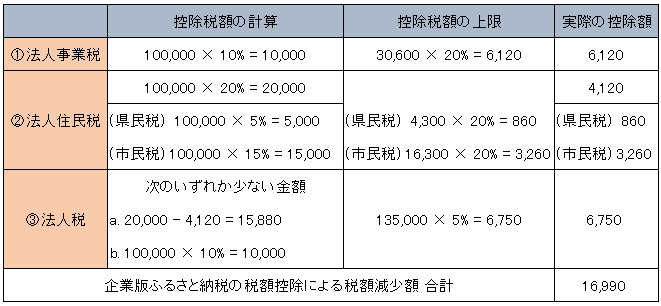

2.寄附前の課税所得が100万円で、企業版ふるさと納税に対応する寄附を10万円した場合

①寄付金の損金算入による税額減少

この場合、寄附をする前の法人税等の税額は、合計で299,100円となります。

寄附後の課税所得は90万円となりますので、法人税等の税額は合計で276,300円となります。

この寄附金の損金算入の税額減少額で22,800円であり、寄附に対する割合でいうと22.8%となります。

②税額控除による税額減少

税額控除の詳しい計算は以下の通りとなり、法人事業税から6,120円、法人県民税から860円、法人市民税から3,260円、法人税から6,750円が控除されて、合計で16,990円分の税額が減少します。

(※ 実際に減少する税額は端数処理の関係でこの通りではない可能性があります。)

このように、各税目について控除税額の上限が設けられているので、課税所得金額が少ないケースでは、全ての税額控除が受けられないこともあります。

これら①と②の税額減少額の合計で39,790円であり、寄附に対する割合でいうと39.79%になります。

上でも見た通り、自社にとって税額控除額が最大となる寄附金額がいくらなのかという計算は大変難しいものになると思います。

どの程度の金額が効果的なのかは、課税所得の見通しがどの程度になるかによって全然違ってきますので、私たちのような専門家に聞いてみるのも一つの方法ではないでしょうか。

寄附金や税務のことなど朝日税理士法人までご気軽にご相談ください。