ふるさと納税のワンストップ特例とは

1年が経つのも早いもので、すでに11月の半ばとなり、今年も残すところわずか1か月半です。

平成27年分所得税等の節税対策として、ふるさと納税に勤しんでおられる方も多いと思います。

平成27年からは寄附できる上限額が今までの2倍になり、ますますお得になりました。

また、平成27年度税制改正で、ふるさと納税の「ワンストップ特例制度」が創設されたことは、これまでにも複数のブログで紹介してきました。

しかし、年末に向けて、顧問先様から同制度や「市町村民税・道府県民税 寄附金税額控除に係る申告特例申請書(以下、「特例申請書」とします。)について質問される機会が多くなりました。

そこで、この制度の仕組みについて少し掘り下げてご紹介したいと思います。

ワンストップ特例創設の概要

平成26年までは、ふるさと納税の寄附金控除等を受ける為には確定申告が必要でした。

しかし、ほとんどのサラリーマンは、会社側が年末調整という形で所得税等の計算を行ってくれている為、「ふるさと納税を行う」 = 「確定申告をしないといけない」というのがこれまでの最大のネックでした。

そこで、そういった方にももっと「ふるさと納税」を活用してもらおうと、ふるさと納税先団体数が少ない場合等に限り、ふるさと納税をする際に納税先団体に申請することによって、ふるさと納税に係る寄附金控除がワンストップで受けられる特例的な仕組みとして創設された制度が、このワンストップ特例制度なのです。

ワンストップ特例を利用できる人は?

このワンストップ特例、全員が受けられるわけではありません。

「ワンストップ特例」を利用するためには、以下の要件を満たしていなければいけませんので、必ずご確認ください。

- 確定申告をする必要のない給与所得者等であること

※給与所得者でも、医療費控除や初年度の住宅ローン控除を受ける為に確定申告が必要な場合は、確定申告で寄附金控除を申請することとなります。 - 2015年3月31日までの間に寄附をしていないこと

- 1年間の寄附先が5自治体以下であること

※1つの自治体に複数回寄附をしても1自治体となります。

ワンストップという名称だが手続きは必要

上の要件は満たしているし、(名称がワンストップとなっているので)ふるさと納税してしまえば、他には何もしなくても良いと思われている方がたくさんいると思います。

しかし、何もしないで寄附金控除が受けられるわけではありません。

確定申告に代わる手続きが必要となります。

その理由は以下の通りです。

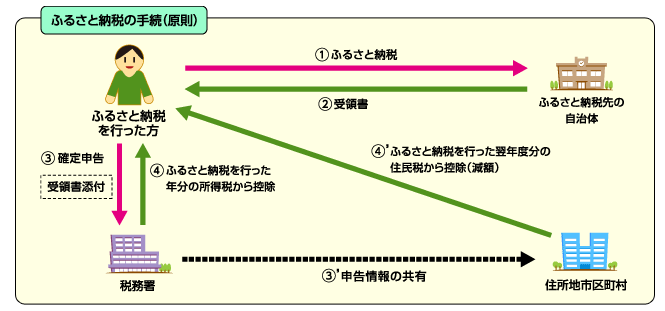

ふるさと納税の手続きは、確定申告で行うことが原則となっています。

確定申告を行った場合、税務署からその情報が市区町村にも共有され、所得税分はその年の所得税から控除され、住民税分は翌年度の住民税から控除されます。

(下は、そのイメージ図です。)

(出典:総務省の「ふるさと納税ポータルサイト」より)

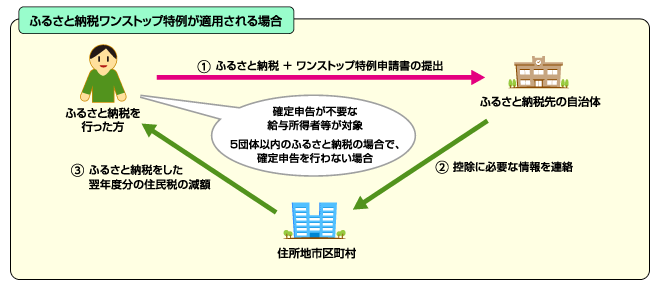

この確定申告をしなくても、情報を共有してもらえるようにするというのがこのワンストップ特例です。

名称にあるように、これはあくまでも特例制度であり、確定申告を行わなくて済むように、寄附金控除の申請を寄附先の自治体に代行してもらいます。

その為、その代行手続きに必要な「特例申請書」を提出する必要があるというわけです。

(下は、そのイメージ図です。)

(出典:総務省の「ふるさと納税ポータルサイト」より)

この特例申請書の提出がなければ、(当たり前ですが)寄附先の自治体は寄附金控除に必要な事項を寄附者の住所地市区町村に通知することができませんから、寄附金控除の適用を受けることはできません。

「ワンストップ」という名称から、寄附したら自動的に寄附金控除が受けられると思って何の手続きもしなければ、何も控除されず損をしてしまうのでご注意ください。

この申請書の入手方法は、寄附先の自治体によって

- 寄附時に送付を申し込む

- 寄附先自治体に連絡して送付してもらう

- HPからダウンロードする

等様々あり、寄附者自身が積極的に入手しなければなりません。

この申請書の提出は原則、郵送での提出となり、寄附した翌年の1月10日までに行わなければいけません。

また、特例申請書の提出後に、転居による住所変更・入籍等による氏名の変更等により提出済の申請書の内容に変更があった場合も、寄附した翌年の1月10日までに寄附先の自治体へ変更届出書を提出しなければいけません。

この期日を過ぎてしまうとワンストップ特例は使えず、確定申告をしなければいけなくなりますので、年末に駆け込みふるさと納税を行った方等は特にご注意ください。

また、ワンストップ特例制度には、寄附先の自治体数が5以下という条件がありますが、1つの自治体に寄附を複数回に分けて行った場合には、その寄附毎に特例申請書を提出しなければなりません。

必ずしも、寄附先1自治体に特例申請書1枚で済むわけではありませんので、この点も注意が必要です。

寄附先5自治体以下の条件を満たしていたとしても、寄附回数が相当数であれば、それだけの特例申請書を提出する必要があります。

回数が多ければ、案外、手間がかかることもあります。

ワンストップ特例制度を申請していても、確定申告ができないわけではありません。

ケースによっては1回限りの手続きで済む、確定申告の方が楽かもしれません。

なお、ワンストップ制度を適用した場合には、所得税控除分を含めて全て翌年度の住民税から控除されます。

原則である、確定申告を行った場合と同額の寄附金控除額となります。

確定申告をするにせよワンストップ特例制度を利用するにせよ、寄附金控除を受けようと思われる方は、寄附金証明書(寄附受領書)は必ず保管し、手続きもれのないようにご注意ください。

何事も、初めての経験は手探りで進めることが多いですよね。