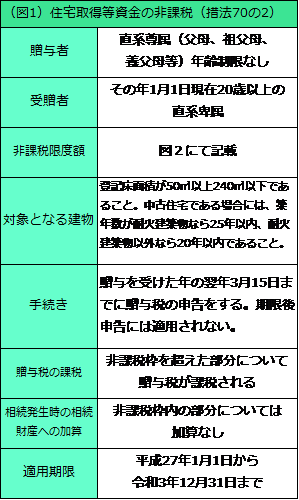

住宅取得等資金の贈与税の非課税制度

2019年10月に消費税が増税されました。この消費税増税に伴い、注目したいのが「住宅取得等資金贈与の特例」の非課税枠の拡大です。

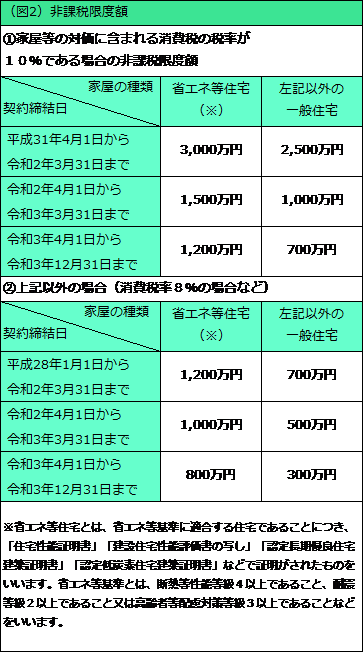

実は消費税率が10%で契約した住宅の契約については、親や祖父母からの贈与税の非課税枠が一般住宅なら2,500万円、優良住宅なら3,000万円と大幅に引き上げられています。

(1)概要

平成27年1月1日から令和3年12月31日までの間に直系尊属(祖父母や父母など)からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得又は増改築等(以下「新築等」という)の対価に充てるための金銭(以下「住宅取得等資金」という)を取得した場合において、一定の要件を満たすときは図2に掲げる非課税限度額までの金額について、贈与税が非課税になります(措法70の2)。

(2)要件

次の要件のすべてを満たした場合に、特例の対象となります。

① 贈与を受けた時に受贈者が日本国内に住所を有していること。

② 贈与を受けた時に贈与者の直系卑属(子、孫、養子など)であること。

③ 贈与を受けた年の1月1日において20歳以上であること。

④ 贈与を受けた年の年分の合計所得金額が2,000万円以下であること。

⑤ 贈与を受けた年の翌年3月15日までに、住宅取得等資金の全額を充てて住宅用家屋の

新築等をし、かつ、同日までに居住すること又は居住することが確実であると見込まれること。

⑥ 住宅用家屋の取得が、受贈者の配偶者や親族などの一定の特別関係者からのものでないこと。

⑦ 平成26年以前において、旧住宅取得等資金の非課税制度を受けていないこと。

⑧ 贈与税の期限内申告をすること。(贈与を受けた翌年の2月1日から3月15日まで)

適用を受ける年度によって非課税金額が違いますので、ご検討中の方はご参考にしてください。

この規定の適用を受けるためには贈与を受けた年の翌年3月15日までに贈与税の確定申告が

必要になります。

※2019年12月12日時点の税制に基づいています。