修繕しても当期の経費にならない?

資本的支出と修繕費

建物や車両などの固定資産に対して修繕をしたときに、修繕費としてただちに当期の経費にならない場合があります。

固定資産の修理、改良等のための支出のうち、その固定資産の価値を高めたり、耐久性を増すことになる部分の金額は「資本的支出」として資産計上したうえで減価償却することになります。

これに対し、固定資産の通常の維持管理や、毀損した固定資産の原状回復のための支出は、修繕費として処理されることとなります。

資本的支出の例・修繕費の例

〔資本的支出〕

・建物の避難階段の取付等物理的に付加した部分に係る費用

・用途変更のための模様替え等改造又は改装に直接要した費用

・機械の部分品を特に高品質又は高性能のものに取替えた費用のうち、通常の取替費用を超える部分

〔修繕費〕

・建物の移えい又は解体移築に要した費用

・機械装置の移設費用

・地盤沈下した土地を沈下前の状態に回復するために行う地盛りに要した費用等

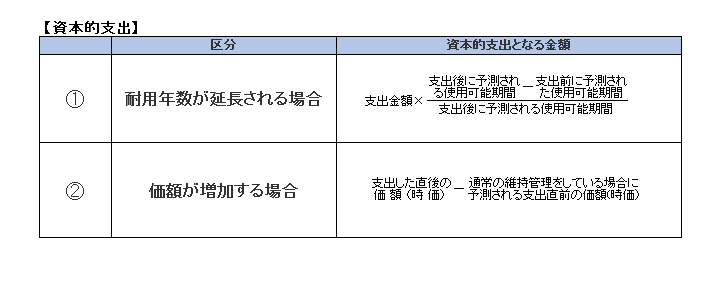

また、修繕として行った費用でも、耐用年数の延長、価値の増加という基準から以下の計算式によって資本的支出の金額を算定し、修繕費と資本的支出に分けます。

耐用年数も価値も増加されると認められる場合は、いずれか多い金額が該当されます。

修繕費として処理できるもの

資本的支出に該当する支出については、原則的には上記のとおり資産計上したうえで減価償却を行うことになりますが、下記の場合には修繕費として処理することができます。

(ⅰ)資本的支出に該当するもの

①その修理、改良等のために要した費用の額が20万円未満である場合

②その修理、改良等がおおむね3年以内の期間を周期として行われることが既往の実績等からみて明らかである場合

(ⅱ)資本的支出か修繕費か区分が不明なもの

①その金額が60万円未満の場合

②その金額が、その修理、改良等に係る固定資産の前期末における取得価額のおおむね10%相当額以下である場合

また、資本的支出か修繕費かの区分が不明な場合の特例として、継続してその金額の30%相当額と、その修理、改良等をした固定資産の前期末における取得価額の10%相当額とのいずれか少ない金額を修繕費とし、残額を資本的支出とする経理をしているときは、これを認めるとしています。

中小企業者等の少額減価償却資産の特例の適用の可否

資本的支出は既に有する固定資産の改良等のために行った支出であるため原則として中小企業者等の少額減価償却資産の特例の適用はありません。

ただし、資本的支出の内容が、実質的に新たな資産を取得したと認められる場合には適用することができます。

ソフトウエアに係る資本的支出と修繕費

ソフトウエアについてプログラムの修正等を行った場合、その修正等がプログラムの機能上の障害の除去、現状の効用維持等である場合は修繕費に該当し、新たな機能の追加、機能の向上等である場合は資本的支出に該当します。

既に有しているソフトウエア、購入したパッケージソフトウエア等の仕様を大幅に変更して、実質的に新たなソフトウエアを取得したと同様の状況にあると認められるときは、その費用の額はソフトウエアの取得価額となり、特別償却や特別控除の適用対象となる場合があります。

検討する場合は慎重に

固定資産に対する修理、改良等に係る支出であっても、修繕費としてただちに当期の費用となる場合とならない場合があり、また個別具体的な事例ではその判断に迷うケースもあります。

20万円未満など少額のものを除けば基本的には金額の大小で修繕費となるか資本的支出となるかが決まる訳ではないため、かなり金額の大きいものでも修繕費に該当すれば費用処理できることになります。

とくに、期末近くの時期に当期に費用計上できるものと思って多額の修繕を行ったときに、資本的支出に該当する内容だったという場合には当期の納税額が大きく変わってしまうことになります。

もちろん、納税額だけでなく決算に与える影響等を考慮する必要がありますので、実行前の検討は慎重に。

税務に関するご相談は、朝日税理士法人へ。