外国人留学生を雇う会社は要注意

近年は一段と外国人労働者の方が増えてきている印象がありますが、厚生労働省の統計によれば、実際に日本で働く外国人労働者の数が4年連続増加していて、昨年10月末時点でついに100万人を突破しました。

そのうち、アルバイト等として働く外国人留学生は20万人を超えており、前年対比で25%も増加しています。

今回注目するのは、この外国人留学生です。

税務上で注意してもらいたいのは、外国人留学生に給与を支払う場合で、「日本」と「アルバイトとして雇う外国人留学生の国」との間で租税条約や租税協定が締結されていて、さらに、その租税条約等の中に、いわゆる学生条項という規定がある場合には、その外国人留学生への給与に係る所得税は「免税」となる場合も多いということです。

そこで、今回は、現在日本で働く外国人留学生の多いTOP5か国の租税条約等の有無や学生条項の内容について簡単にまとめてみました。

まずは居住者・非居住者の判定

日本の所得税法上、給与の支払いに係る源泉所得税の取扱いについては、「居住者」に該当するか、それとも「非居住者」に該当するかで税務上の取扱いが異なってきます。

そこでまずは、外国人留学生が税務上の「居住者」「非居住者」のどちらに該当するかを判定する必要がありますが、外国人留学生等の場合、この判定には少し注意が必要となりますので、その判定の概要を見ていきたいと思います。

日本の所得税法では、

- 居住者 = 国内に「住所」を有し、又は現在まで引き続いて1年以上「居所」を有する個人

- 非居住者 = 居住者以外の個人

と規定されているので、「住所」又は「居所」の判定が居住者か非居住者の判定では重要となります。

例えば、ある人の滞在地が2か国以上にわたる場合で、その住所がどこにあるかを判定するのが困難な場合、職務内容や契約等をもとに「住所の推定」を行うことになります。

そして、留学生・研修生の場合には、「学術、技芸の習得のため国内又は国外に居住することとなった者の住所が国内又は国外のいずれにあるかは、その習得のために居住する期間その居住する地に職業を有するものとして推定する」とされています。

つまり、外国人留学生が4年制の大学等に通っているケース等では、1年以上居住することを通常必要とする状況であるため、「居住者」に該当することになります。

外国人留学生への給与支払い時の源泉徴収(原則)

居住者に該当する場合には、ほかの国内労働者と同じように『給与所得の源泉徴収税額表』に基づき源泉徴収を行い、非居住者に該当する場合には、国内源泉所得として20.42%で源泉徴収を行うというのが原則となります。

学生条項の内容次第で免税となる場合も(中国人留学生は基本的に免税)

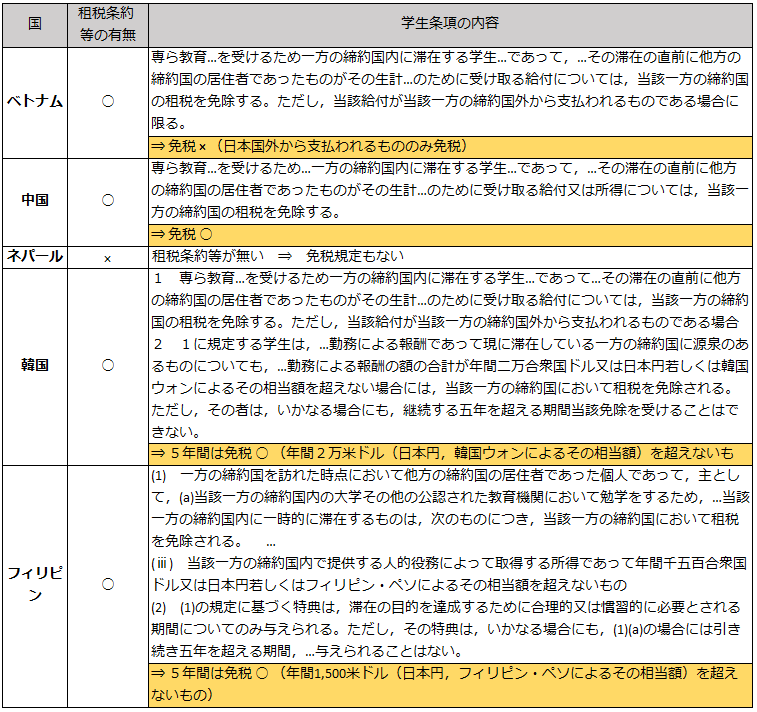

(最新の統計で中国を抜き留学生労働者数が1位となった)ベトナム人留学生の場合は、日本・ベトナム租税協定の中に学生条項の規定はありますが、日本で支払われた給与は課税対象となってしまいます。

中国人留学生の場合、日本で居住するために必要な家賃や食事代などといった生計に充てるために支払われた給与は、基本的に免税となります。

ネパール人留学生の場合は、そもそも日本との間に租税条約等の締結がないため課税対象となってしまいます。

韓国人・フィリピン人留学生の場合には、一定期間・一定金額の範囲内でのみ免税となります。

ちなみに、免税(一定の範囲内を含む)となる中国・韓国・フィリピン人留学生に対する給与については、給与が支払われる日の前日までに、「租税条約に関する届出書」のほか、「在学する学校が発行する在学証明書」を提出してはじめて免税となります。

ただし、給与が支払われる日の前日までに届出書を提出が出来なくても、事後的な還付請求により対応することも可能ではあります。

外国人留学生の多いTOP5ヵ国の「学生条項の内容」等一覧

現在日本で働く外国人留学生の多いTOP5か国の「租税条約等の有無」と「学生条項の内容」は、下表のとおりとなっています。

まとめ

上記の通り、それぞれのアルバイトとして雇う外国人留学生の相手国により、租税条約の適用条件が異なり結論も異なってきます。

昨今ではインドネシアやインドなどからも留学生等が増えていると考えられますので、それぞれの国との租税条約をじっくり検討することが重要です。

fujii