消費税の総額表示義務

消費税の総額表示義務が令和3年4月1日から本格的に運用へ

税込価格の表示不要の特例は、令和3年3月31日で失効

平成16年4月1日より、事業者が商品やサービスを消費者に販売する際は、その値札や広告に「税込価格」(消費税相当額を含む支払価格)を表示することが義務付けられています。

しかし、平成25年10月1日から令和3年3月31日までの間、一定要件の下で「税込価格」の表示を要しない特例措置が適用されています。

この特例措置が令和3年3月31日に失効するため、4月1日からは「税込価格」の総額表示が再び必要となります。

適用されるのは、「事業者が不特定かつ多数の者に、あらかじめ販売する商品等の価格を表示する場合」であり、店頭における表示だけではなく、チラシ広告や新聞・テレビの広告などでの商品価格の表示の対象となります。

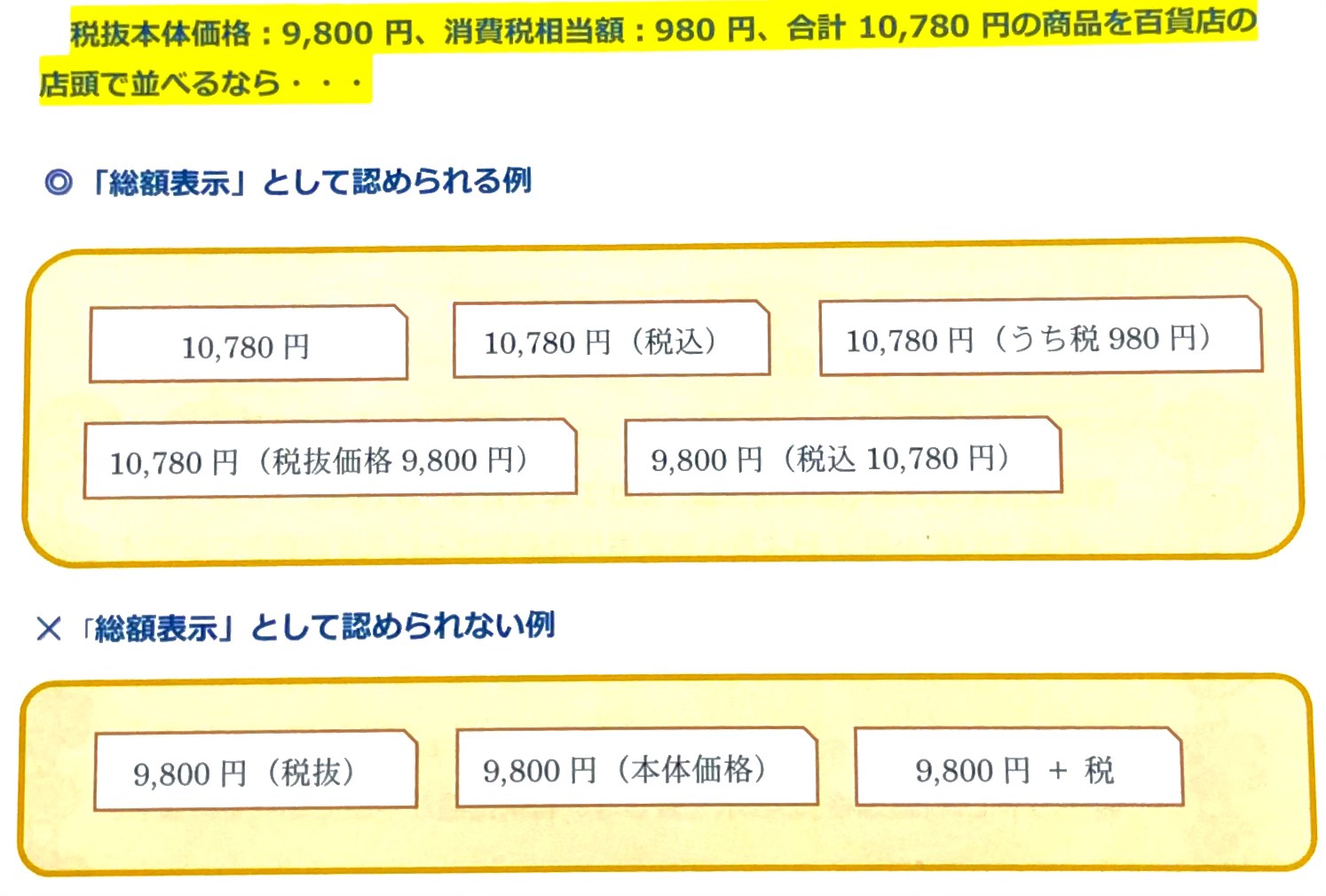

一方、相手方に交付する請求書、領収書等に記載の商品価格は、”不特定かつ多数の物”にあらかじめ表示するものではないため、総額表示義務の対象にはなりません。表示方法については、一定のルールがあります。

詳細については省略させて頂きますが、趣旨としては、「税込価格」が明瞭に表示されていることが必要というものです。

参考までに、具体例です。