準確定申告とは?

通常の確定申告は暦年1月1日から12月31日までの所得を計算し、翌年3月15日までに申告します。

準確定申告とは、通常の確定申告と考え方は全く同じです。

確定申告すべき人が年の中途で亡くなった場合、その年の1月1日からなくなった日までの所得の申告をするのです。

1.準確定申告のスケジュール

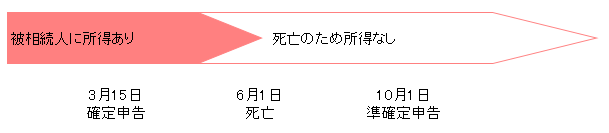

準確定申告の場合、本人は亡くなられていますので、相続人が相続のあったことを知った日の翌日から4ヶ月以内に申告することになります。

上記の場合の準確定申告は1月1日から6月1日までの期間で計算することになり、申告・納付期限は10月1日となります。

2.準確定申告が必要な方

原則、次に掲げるような方は準確定申告が必要となります。

- 自営業者で青色申告の方

- 自営業者の白色申告者で、所得が基礎控除額を超えている場合

- 給与所得者で

①2ヶ所以上から給与を受けていた場合

②給与収入が2千万円を超えていた場合

③給与所得や退職所得以外の所得が合計で20万円以上あった場合

④医療費控除の対象となる高額の医療費を支払っていた場合

⑤同族会社の役員や親族などで、給与の他に貸付金の利子、家賃など受け取っていた場合

3.手続き

- 申告先は?

被相続人(死亡した人)の死亡当時の住所地を管轄する税務署 - 申告する人は?

相続人(相続人が福数人いる場合は、各相続人が連署で行います。) - 必要な書類は?

・確定申告書

・確定申告書の付表

・給与や年金の源泉徴収票

・医療費控除のための領収書

・生命保険や損害保険の控除証明書

※場合によっては、この他にも書類が必要となることもあります。

準確定申告の手続きは、亡くなってから4ヶ月と短い期間で申告・納税までしなければなりません。

収益物件をたくさんお持ちの方などは、集計など時間を要することも考えられます。

準確定申告はもちろん、税金のことは朝日税理士法人にお任せください。