中小企業投資促進税制

2015年4月23日

カテゴリー:所得税,法人税

タグ:タグ: A類型, B類型, 上乗せ措置, 中小企業投資促進税制, 中小企業者, 先端設備, 即時償却, 特別償却, 生産ラインやオペレーションの改善に資する設備, 生産性向上設備投資促進税制, 税額控除

今回は中小企業投資促進税制についてお話します。

中小企業投資促進税制とは

中小企業投資促進税制・・・機械等の設備投資を行った中小企業者に対して税金を優遇するための制度です。

資本金、出資金が一定水準以下の法人や従業員数が少ない個人事業主等の多くが該当し、機械やソフトウエア等に投資した際、特別償却又は税額控除が可能となります。

また、一定の要件を満たした場合には、即時償却や税額控除のアップが可能な上乗せ措置が適用可能です。

●適用対象者

青色申告者である中小企業者等※に限られます。

※中小企業者等とは

- 資本金または出資金の額が1億円以下の法人

- 資本金または出資金を有しない法人のうち、常時使用する従業員数が1,000人以下の法人

- 常時使用する従業員数が1,000人以下の個人事業主

- 農業協同組合等

を指します。(以下、中小企業者等)

ただし、次の法人は、たとえ資本金が1億円以下でも中小企業者等とはなりません。

- 大規模法人(資本金もしくは出資金の額が1億円以上の法人)から2分の1以上の出資を受ける子会社

- 2以上の大規模法人から3分の2以上の出資を受ける子会社

●適用対象業種

娯楽業・風俗営業等を除く、ほぼ全ての業種が対象となります。

少し細かく書くと・・・

製造業、建設業、農業、林業、漁業、水産養殖業、鉱業、卸売業、道路貨物運送業、倉庫業、港湾運送業、ガス業、小売業、料理店業・その他の飲食店業(料亭、バー、ナイトクラブその他これらに類する事業は除きます。)、一般旅客自動車運送業、海洋運輸業及び沿海運輸業、内航船舶貸渡業、旅行業、通信業、損害保険代理業、サービス業(映画業、通信業以外の情報通信業、駐車場業、宿泊業、医療・福祉業、教育・学習支援業、自動車整備業、機械・家具等修理業、その他の事業サービス業、廃棄物処理業)

となります。

●適用期間

平成29年3月31日までに取得し、事業の用に供した資産がこの制度の対象となります。

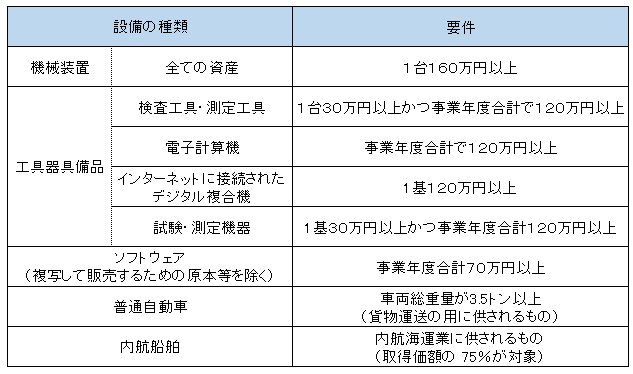

●適用対象資産

●特別償却と税額控除

特別償却では、基準取得価額の30%の特別償却をすることができます。

また、中小企業者等のうち

- 資本金または出資金の額が3000万円以下の法人

- 資本金または出資金を有しない法人のうち、常時使用する従業員数が1,000人以下の法人

- 常時使用する従業員数が1,000人以下の個人事業主

- 農業協同組合等(以下、特定中小企業者等とします。)

の場合は、特別償却だけではなく、7%の税額控除を選択することもできます。

※だだし、税額控除の上限額は、適用事業年度の税額の20%相当額が限度となります。

また、控除しきれなかった場合には、1年間の繰越が認められます。

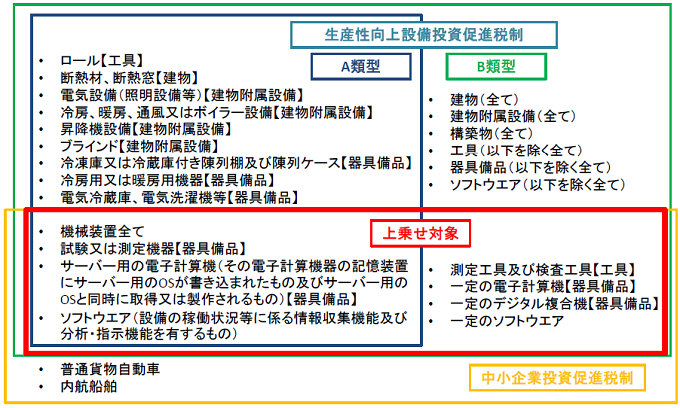

中小企業投資促進税制の上乗せ措置とは

中小企業投資促進税制に該当し、さらに、生産性向上設備投資促進税制の「先端設備(A類型)」か「生産ラインやオペレーションの改善に資する設備(B類型)」に該当すれば、「中小企業投資促進税制の上乗せ措置」として、更に手厚い即時償却又は最大%10の税額控除が適用出来るようになる優遇措置です。

適用対象者・適用対象業種・適用期間については、通常の中小企業投資促進税制と同じです。

●適用対象資産

この上乗せ措置では、対象資産に当てはまるかどうかの判断が一番面倒だと思います。

簡単に言うと、下の①にも②にも該当する資産であれば、上乗せ措置の対象資産ということです。

①中小企業投資促進税制の対象資産

②生産性向上設備投資促進税制のA類型 or B類型の対象資産

(具体的には下図の赤枠内の資産が対象となる。)

(出典:経済産業省の「生産性向上設備投資促進税制」より)

●特別償却と税額控除

特別償却では、優遇措置として即時償却をすることができます。

即時償却をすることによって、損金算入額を増やすことができるので、適用事業年度の所得調整ができるメリットがあります。

また、中小企業者等であれば、通常の中小企業投資促進税制では認められていなかった、7%の税額控除を選択することもできます。

さらに、特定中小企業者等の場合は、10%まで税額控除が可能となりますこ。

※だだし、税額控除の上限額は、適用事業年度の税額の20%相当額が限度となります。

また、控除しきれなかった場合には、1年間の繰越が認められます。

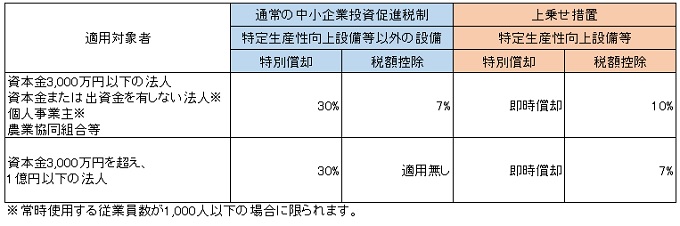

通常の中小企業投資促進税制と上乗せ措置とで適用できる優遇措置の比較を、下図に簡単にまとめてみましたので、参考にしてください。

購入例

資本金3,000万の建設業を営む法人が、最新型の建設用機械を1,000万で購入した。

購入店に問合せたところ、この機械は「生産性向上設備投資促進税制」の「先端設備(A類型)」に当てはまるとのことで証明書を発行してもらった。

この場合は、どの税制(「生産性向上設備投資税制」・「中小企業投資促進税制」・「中小企業投資促進税制の上乗せ措置」)にも当てはまるので、一番効果の大きい「中小企業投資促進税制の上乗せ措置」の税額控除10%を適用した。

おかげで、法人税額が100万円減額した 😛

特別償却、税額控除ともに税額を算定する上でメリットが大きいので、資産を購入する時に、その資産は中小企業投資促進税制の適用対象資産なのか?上乗せ措置の適用はあるのか?といったことをよく検討されていただけたらと思います。

似た制度が3つもあってどれに該当するのかわかりにくいですが、まずは我々のような税理士に相談してしっかりと有効活用して頂きたいと思います!

税務に関するご相談は、どんなことでも朝日税理士法人へお気軽にご相談下さい。