年金・保険の改正

延滞税・延滞金の軽減

税務に関して、平成26年1月1日より延滞税が軽減されているのはご存知でしょうか?

延滞税について簡単に内容を説明しますと・・・

期限後申告や修正申告により未納税額の納税を行う場合には、法定期限の翌日からその未納税額を完納する日までの期間に応じて課されるものです。

これは長引く超低金利の中で、延滞税の割合が高すぎるとの批判が多かった為か軽減されました。

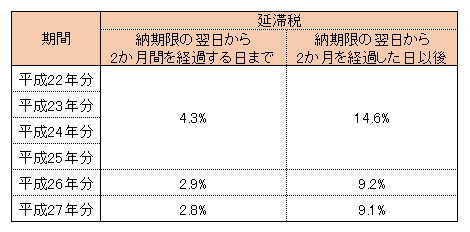

この改正により、平成27年分の延滞税の割合は次の通りとなります。

①:納期限の翌日から2月を経過する日まで:2.8%(特例基準割合※1.8%+1%)

②:①の翌日以後:9.1%(特例基準割合(1.8%+7.3%)

※特例基準割合とは、前年の12月15日までに財務大臣が告示する割合に、年1%の割合を加算した割合のことです。

平成22年~平成27年までの延滞税の割合は、下の図のようになります。

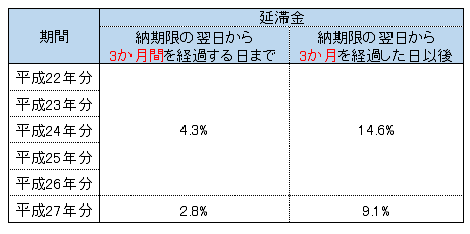

上記に伴い平成27年1月1日から年金保険料の延滞金の利率も軽減されています。

どういうことかというと・・・

国民年金保険料等を納付期限までに納付しない場合、日本年金機構より督促状が届きます。

その督促状に書かれた納期限までに納付しない場合、滞納した保険料に対しても延滞金が課されるのです。

この延滞金の利率が軽減されているのです。

利率は下の図のようになります。

若干、税務と社会保険料の延滞税、延滞金の計算が異なっております。

ご注意ください。

保険料の納付機会の拡大(平成27年10月から施行)

平成24年から国民年金の保険料を10年まで遡って納付することができる後納制度が実施されています。

これは、無年金者を少しでも救済しようという趣旨で行われている制度です。

しかし、後納制度は、時限措置として、平成27年9月で終了予定です。

これに代わって、平成27年10月からは過去5年間の保険料を納付することができる制度が創設されます(時限措置:平成30年9月まで)

受給資格期間の短縮について

無年金者の救済を目的としている制度がもう一つあります。

それは、今まで、年金を受給するためには、最低でも25年という受給資格期間を満たす必要がありました。

しかし、平成27年10月から10年に短縮することが決まりました。

これは大きな改正です。

この機会に、年金受給に一人でも多く結び付けてほしいものです。