生前贈与の活用術

相続税の基礎控除の引き下げにより、生前贈与は今まで以上に、相続対策で重要となっています。

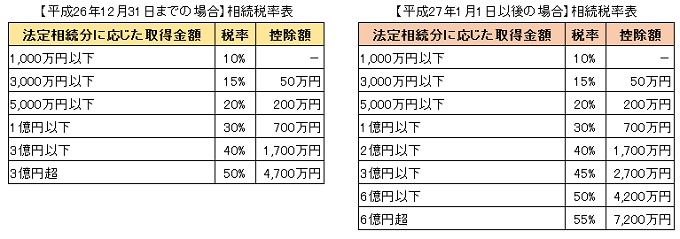

相続税率、贈与税率ともに最高55%まで引き上げられています。(下図を参照)

相続税の税率表

贈与税の税率表

「相続税の基礎控除も引き下げられ、税率も上がって、何のために一生懸命働いて資産形成してきたのか・・・」

確かに。

相続税も贈与税も払いたくないですね。しかし、現行法ではそうは行きません。

次世代(子、孫)へ資産を残してやりたい、税金をなるべく払いたくないという気持ちから対策が必要となるわけです。

さて、ここからが本題です。

以前、「生前贈与による相続税の節税」って記事を書きましたが、その中で

- 多くの財産を贈与することを検討する

と書いています。

これ、言葉だけだとイメージがわきずらいので、今回は具体例を紹介することにします。

例えば・・・

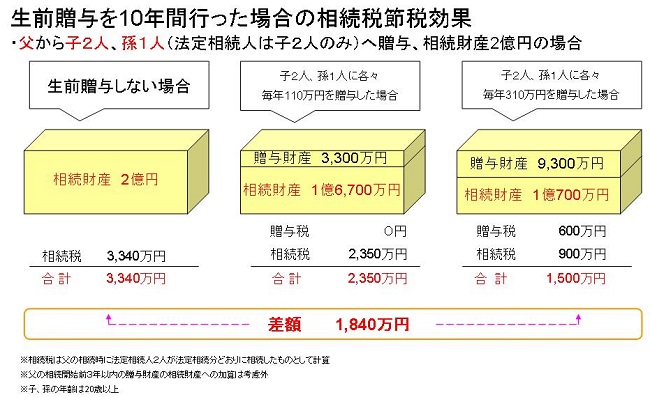

1.生前贈与しない場合

左のBOXは生前贈与をしなかった場合です。

2億円の相続財産全額課税対象で、相続税額3,340万円となります。

2.子2人、孫1人に各々毎年110万円を贈与した場合

中央のBOXは3人に毎年110万円づつ10年間生前贈与した場合です。

贈与金額が毎年110万円ですので、贈与税の負担は0円です。

また、贈与により次世代に資産を3,300万円移転できていますので、相続財産も1億6,700万円にできました。

よって、相続税額は2,350万円に抑えることができました。

節税額で言えば、990万円となります。

3.子2人、孫1人に各々毎年310万円を贈与した場合

右のBOXは3人に毎年310万円づつ10年間生前贈与した場合です。

贈与金額が310万円ですので、贈与税の基礎控除110万円を超えています。

その為、贈与税の負担が各人に発生します。

計算式

(贈与金額-基礎控除110万円)×10%=(310万円-110万円)×10%=20万円

受贈者の3人は毎年20万円づつ10年間贈与税を納付する必要があります。

10年間合計で600万円の贈与税を負担することになりました。

しかし、父の相続のときはどうでしょうか?

生前贈与を合計9,300万円していますので、相続財産は1億700万円に減っています。

この相続財産1億700万円にかかる相続税は900万円となります。

10年間の贈与税合計600万円と相続税900万円を合計すると税負担は1,500万円ということになりました。

なんと1,840万円もの節税に繋がるのです。

場合によっては、贈与税を払ってでも生前贈与を活用して、次世代に相続財産を移転したほうが全体の税金負担を軽減することができるわけです。

ところで、一番右のBOXの310万円という贈与金額。

これってなぜ310万円なんでしょうか?

答えは簡単で、贈与税の最低税率10%の上限の金額なんです。

この贈与税率と相続税率の差を活用した節税には注意が必要です。

極端な話、相続税の課税されない方の場合、ただただ贈与税を納税して終わりってことになりますよね。

贈与税は相続税の補完税という役割を果たしていますので、贈与税を相続税の前払い分と考えると、出口である相続税がいくらになるのかを知ることが最重要となります。

相続税の金額を把握できれば、相続税の実効税率というものが見えてきます。

この実効税率と贈与税率を比較し対策を練ると有効な生前贈与ができるわけです。

簡易的でも相続税のシミュレーションをしてみてはいかがですか?

→ 今すぐ知りたい!相続税額計算シミュレーション

基礎控除の引下げで相続税の実効税率は明らかにUPしています。

しかし、贈与税については、祖父、父などの直系尊属からの贈与については緩和されています。

「天国にお金は持っていけないので、子や孫の消費世代に資金を移転してください。」って意味ですね。

勿論、贈与は、あげる人もらう人の双方の合意が前提ですので、無理に資産の移転をするものではありません。

やがては必ず来る相続。

「財産を残す方」も「財産を相続する方」も事前に準備をしておきましょう。

朝日税理士法人では、弁護士、司法書士など各専門家と提携し、ワンストップサービスを提供いたします。

お気軽にお問い合わせください。