給与所得の源泉徴収税額表の変更点

平成28年分の所得税の計算において、給与収入1,200万円超の場合の給与所得控除額は230万円が上限とされました。

この改正により、「給与所得の源泉徴収税額表」および「賞与に対する源泉徴収税額の算出率の表」等が改定されました。

給与所得の源泉徴収税額表の変更点

【月額表】

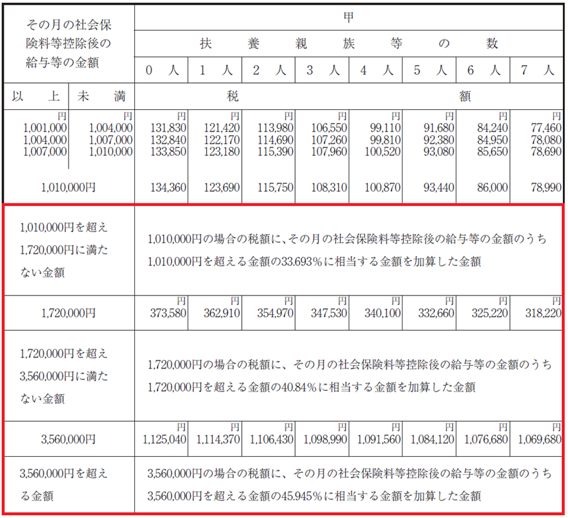

①甲欄

1,010.000円未満の表記は、平成27年分と同じです。

《平成28年分の甲欄の一部》

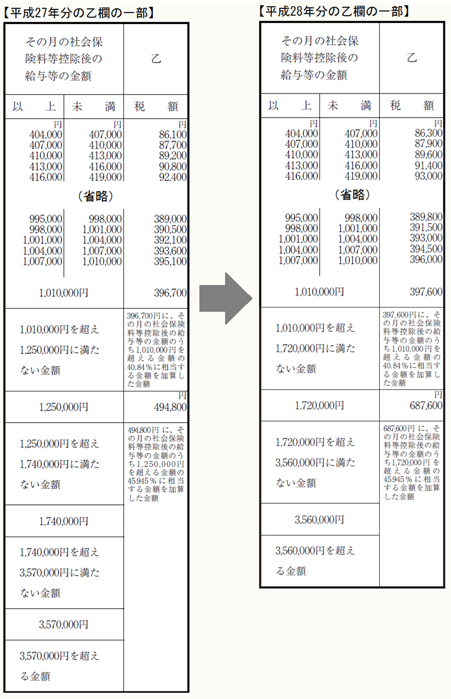

②乙欄

404,000円未満の表記は、平成27年分と同じです。

【日額表】

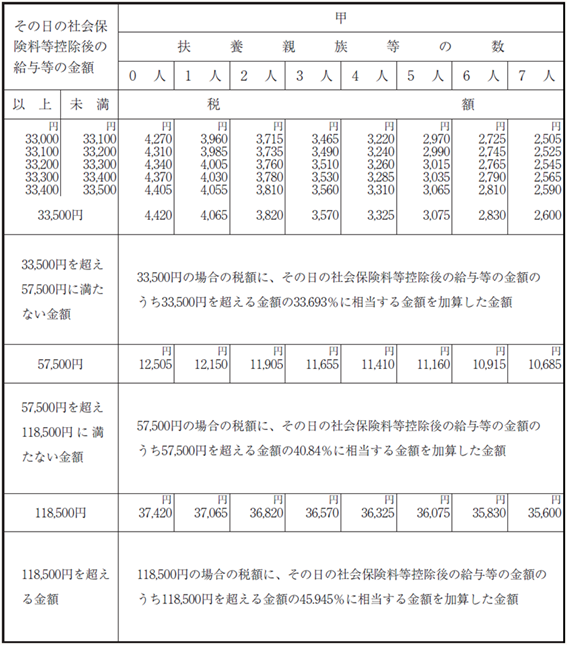

①甲欄

33,000円未満の表記は、平成27年分と同じです。

《平成28年分甲欄の一部》

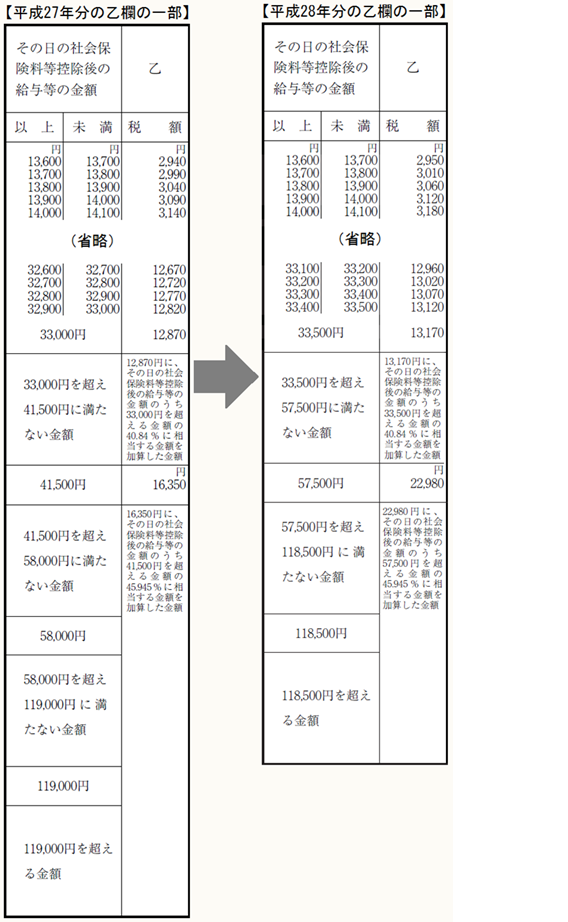

② 乙欄

13,600円未満の表記は、平成27年分と同じです。

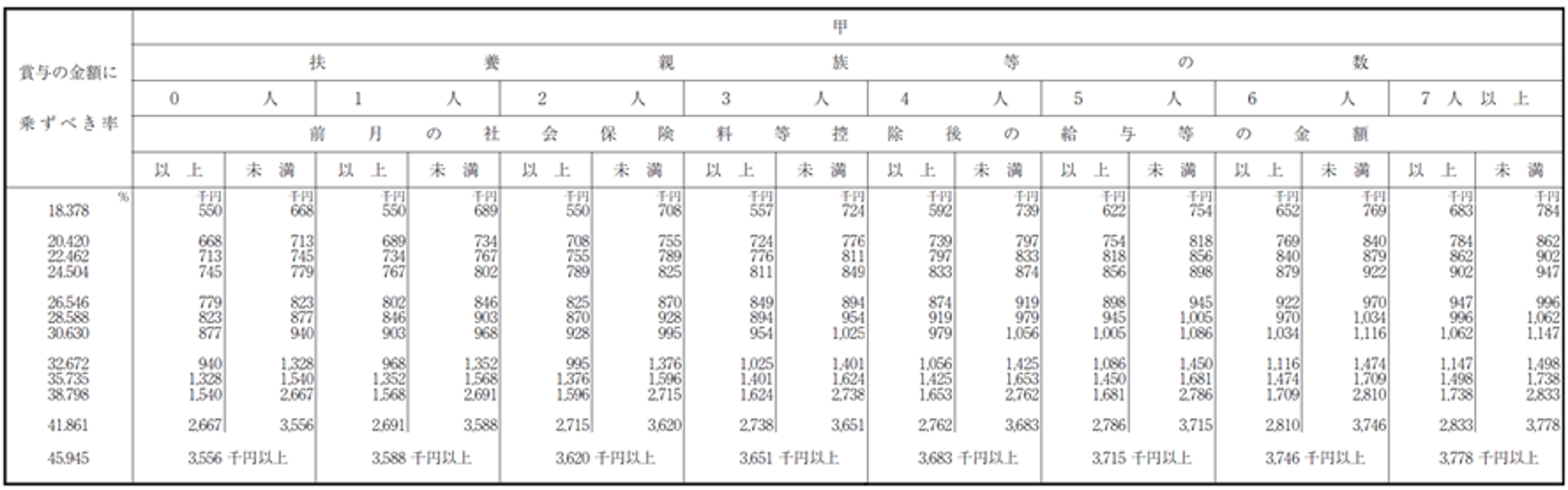

賞与に対する源泉所得税額の算出率の表の変更点

①甲欄

16.336%以下の表記は、平成27年分と同じです。

②乙欄

241,000円未満の表記は、平成27年度と同じです。

退職所得の源泉徴収税額表の速算表の変更点は、ありません。

退職所得の源泉徴収税額表の速算表の変更点は、ありません。

給与計算及び賞与支給の際の税額等の計算方法がわからない場合は、遠慮なく、朝日税理士法人までご連絡ください。