美術品も減価償却できる?

これまでは取得価額が20万円未満のものだけが償却可能

今まで書画・骨とう品などの美術品は、時の経過によりその価値が減少するものではないため(むしろ価値が増すこともあるため)、税務上減価償却を行うことはできませんでした。

具体的なこれまでの美術品等の判断基準(基本通達)

(1)原則として、書画骨とうのように時の経過によりその価値が減少しない資産は、減価償却資産に該当しない。(複製のようなものを除く)

次に掲げるようなものは、原則、書画骨とうに該当する。

①古美術品、古文書、出土品、遺物等のように歴史的価値又は希少価値を有し、代替性のないもの。

②美術関係の年鑑等に登載されている作者の制作に係る書画、彫刻、工芸品等。

(2)書画骨とうに該当するかどうかが明らかでない美術品等で、その取得価額が1点20万円(絵画にあっては、号2万円)未満のものについて、減価償却資産として取り扱うことができる。

つまり、これまでは、取得価額が1点20万円(絵画にあっては、号2万円)以上の美術品は、減価償却をすることができませんでした。

ただ、美術品等の多様化や経済状況の変化等によって、この通達による基準での判断と、減価償却できる美術品等の範囲がその取引実態とは乖離してきたとして、国税庁は昨年12月に基本通達を改正しました。

平成27年1月1日以後開始事業年度からは?

改正内容を簡単に書くと

1.上の(1)②にある美術年鑑等の年鑑登載基準を廃止する。

2.上の(2)にある取得価額基準を、1点100万円未満に引き上げ、絵画の号当たり基準も廃止する。

といったところです。

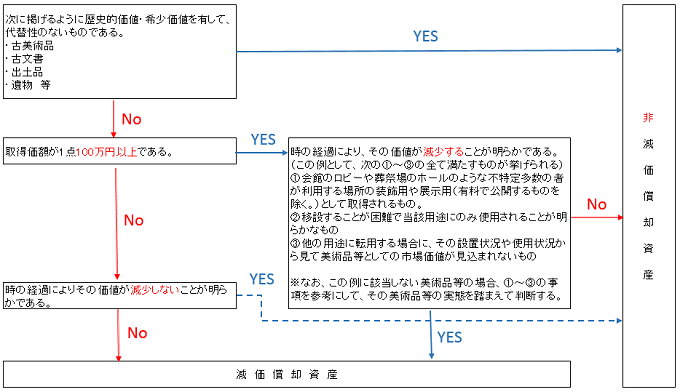

詳しくは、下のフローチャートで判断するようになります。

このフローチャートを見ても分かるように、今回の改正で、取得価額が1点100万円以上の美術品等であっても「時の経過によりその価値が減少することが明らかなもの」は、減価償却資産として取り扱うことができるとされました。

一応この判断例も示されていますが、美術品に対して見識が無ければ、実際に判断するのは苦労すると思います 🙁

減価償却の適用開始時期は?

この基準は平成27年1月1日以後に取得する美術品等について適用されます。

また、経過措置として、平成27年1月1日以前に取得し、現在は非減価償却資産として管理している美術品等についても、改正後の通達に従って判定した結果、減価償却資産として取扱うことができるものについては、平成27年1月1日以後最初に開始する事業年度から減価償却資産として償却することが認められています。

この場合、原則的な取扱いは、その美術品等の実際の取得日に合わせた償却方法により償却するようになります。(下図を参照)

また、取得日を適用初年度開始の日とみなすこともできるため、償却方法として、定額法 or 200%定率法を選択することができ、中小企業者等の少額減価償却資産の取得価額の損金算入の特例の適用(30万円未満のものは全額損金算入)も可能となります。

ただし、適用初年度において、減価償却資産の再判定を行わなかった美術品等については、減価償却をその後の事業年度において行うことができなくなりますのでご注意ください。