みなし退職金の受給歴にご注意を

退職金は、社会保険の対象外であり、税制上も優遇されているため、生命保険などを活用して将来の退職金の原資を作ることは節税効果もあり、多くの会社で実行されていると思います。

しかし、退職金の受給歴に注意しないと思わぬ落とし穴があるかもしれません・・・

退職所得の金額=(退職所得等の収入金額―退職所得控除額※)x1/2

※ 退職金所得控除:勤続年数20年以下・・・40万円×(勤続年数)

勤続年数20年超・・・・800万円+{70万円×(勤続年数-20年)}

★ただし、役員等の勤続年数が5年以下の者に対する退職金のうち、その役員等の勤続年数に対応する部分については、1/2を乗じる措置はありません。

ところで、会社役員の方で、小規模企業共済に加入されている方も多くいらっしゃると思います。

その場合、65歳以上で解約手当金(一時金)としてお金を貰っていた場合、それは「みなし退職金」とみなされます。

その場合、その年に支払を受ける退職金等と、前年以前4年以内に支払を受けた退職金等(みなし退職金も含む)について、勤続年数が重複している場合には、その重複期間について退職所得控除額を減額する調整計算をしなければなりません。

また、複数社の役員を兼任し、それぞれの会社から退職金の支給を同時期に受ける場合も同様です。

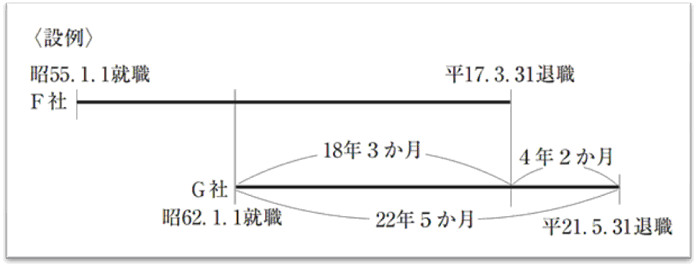

【例】国税庁HPより

その年の前年以前4年内に退職手当の支給を受け、その年において退職手当の支給を受けている場合((1)の場合を除く。)の計算 ・ 前の退職手当の支払金額の計算の基礎とした期間と今回の退職手当の支払金額の計算の基礎とした期間とに重複している期間がある場合(所令70 二)

(説明) G社の勤続年数に基づき計算した退職所得控除額から、G社の勤続期間とF社の勤続期間とが重複している期間を勤続年数とみなして計算した退職所得控除額を差し引いた金額が、G社から支給される退職手当から控除する退職所得控除額となります。

この場合、重複している期間に1年未満の端数があれば、これを切り捨てます。

(退職所得控除額の計算)

(G社の勤続期間22年5か月→ 23年に対応する退職所得控除額1,010万円)-(G社の勤続期間とF社の勤続期間とが重複している期間18年3か月→18年に対応する退職所得控除額720万円)=290万円)

上記の場合、控除額がかなり減額調整されてしまします。

それを避けるためには、解約した年の5年後以降に退職する等、退職時期を見直さなければなりません。

しっかりした、確認及びプランニングが必要ですね。

税務に関することであればどんなことでも朝日税理士法人までお気軽にご相談ください。