持分なし医療法人への移行計画認定制度

少し古い話ですが、平成19年4月施行で第5次医療法の改正があったことはインパクトが大きかったので記憶に残っていることと思います。

この改正により、それ以降、持分あり医療法人の新設ができなくなりました。

それまでに設立された持分あり医療法人のことを、現在は「経過措置型医療法人」と呼んでいます。

そのうち、「持分なし」医療法人へ移行をする法人に対して、相続税、贈与税の納税猶予・免除特例措置が平成26年度税制改正で創設されました。

この「持分なし」医療法人への移行促進策の概要と支援措置について説明したいと思います。

移行計画認定制度創設の趣旨

経過措置型医療法人は、出資社員の死亡により出資持分に対応する相続税が生じます。

また、出資社員の退社の場合は「時価」による払い戻しを請求される可能性もあります。

いずれの場合でも、上記を支払えるだけの十分な資金がない場合、医療経営に支障をきたすこととなります。

そこで、医療法人がこういった出資リスクを解消して、地域住民へ医療提供を続けることができるようにすることを目的に、経過措置型医療法人のうち出資リスクのない「持分なし」医療法人への移行をする法人に対して、税制優遇措置や低利の融資などを受けられる「移行計画の認定制度」が設けられました。

移行計画認定制度の概要

移行計画認定制度とは、計画的に「持分なし」医療法人への移行を行う医療法人を、国が認定する仕組みです。

この制度の実施期間は、平成26年10月1日から平成29年9月30日までの3年間限定となります。

この移行計画の認定を受けた医療法人を「認定医療法人」と言い、認定医療法人への支援として、出資持分に対する相続税・贈与税の納税猶予等の特例措置が適用可能となります。

移行計画の認定要件は、

- 移行計画が、その経過措置型医療法人の社員総会において議決されたものであること

- 移行計画が、新医療法人への移行をするために有効かつ適切なものであること

- 移行期限が、認定の日から3年を超えない範囲であること

の3つとなっており、この要件に合致した移行計画の申請を厚生労働省に行う必要があります。

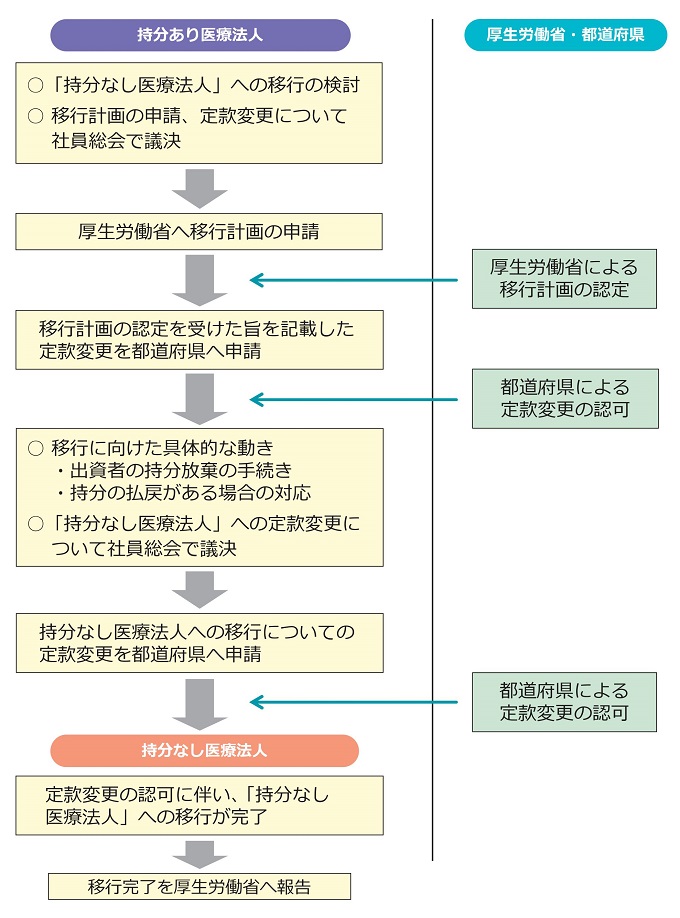

移行計画認定制度のおおまかな流れは以下の図の様になります。

(出典:厚生労働省「持分なし医療法人」への移行促進策のご案内より)

相続税・贈与税の納税猶予等の特例措置について

相続人が持分あり医療法人の持分を、相続又は遺贈により取得した場合、その医療法人が相続税の申告期限において移行計画の認定を受けた医療法人(認定医療法人)である場合、担保の提供を条件に、その持分に対応する相続税額については、移行計画の期間満了まで納税が猶予され、持分の全てを放棄した場合は、猶予税額が免除されます。

また、持分あり医療法人の出資者が持分を放棄したことにより、他の出資者の持分が増加することでみなし贈与が発生して贈与税が課される場合、その医療法人が認定医療法人である場合、担保の提供を条件に、その放棄により受けた経済的利益に対応する贈与税額については移行計画の期間満了までその納税が猶予され、当該他の出資者が持分の全てを放棄した場合は、猶予税額が免除されます。

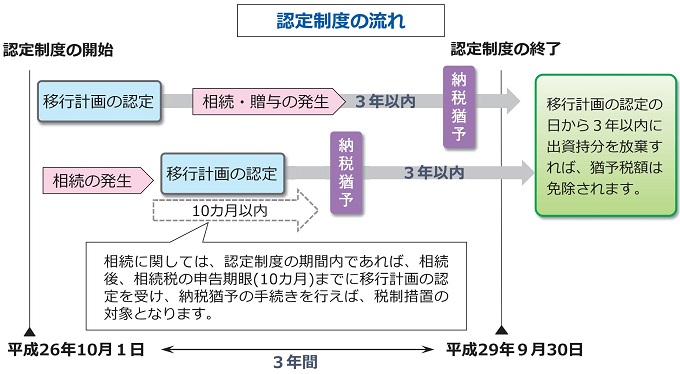

この特例措置を加えた、認定制度のおおまかな流れは以下の図の様になります。

(出典:厚生労働省「持分なし医療法人」への移行促進策のご案内より)

納税猶予の手続き

持分なし医療法人への移行期間中に、相続又は贈与が発生した場合、納税猶予の特例の適用を受ける為には、

- 相続税・贈与税の申告書を期限内に提出すること

- 医療法人から交付された、移行計画の認定通知書・定款・移行計画・出資者名簿等の書類を申告書に添付すること

- 担保を提供すること

(所有している出資持分の全てを担保として提供することもできます。)

といった要件を満たして、税務署で手続きを行う必要があります。

猶予税額免除の手続き

移行期限満了までに出資持分を全て放棄すれば、猶予税額の免除を受けることができます。

その際に、

- 免除の届出書を提出すること

- 医療法人から交付された、放棄申出書・出資者名簿等の書類を届出書に添付すること

(基金拠出型医療法人へ移行した場合、上記の書類に加え、基金拠出型医療法人の定款・持分の時価評価の評価書も添付することになります。)

といった要件を満たして、税務署で手続きを行う必要があります。

これはあくまでも持分全ての放棄が前提となっています。

なので、猶予期間中に出資持分の一部又は全部の払い戻しを受けた場合は、猶予税額は免除されず、猶予税額と利子税を合わせて納付しなければなりませんのでご注意ください。

医療法人への贈与税課税の可能性について

持分のある医療法人から、持分なし医療法人に移行した際に、相続税法第66条第4項の規定に該当するときは、医療法人に対して贈与税が課される場合があります。

これは、相続税を不当に減少させたことに対する課税となります。

「持分の定めのない法人に対し財産の贈与又は遺贈があつた場合において、当該贈与又は遺贈により当該贈与又は遺贈をした者の親族その他これらの者と特別の関係がある者の相続税又は贈与税の負担が不当に減少する結果となると認められるときは、当該持分の定めのない法人を個人とみなして、これに贈与税又は相続税を課する。」(相続税法第66条第4項)

この医療法人に対する贈与税課税を回避するためには、以下の5つの条件をクリアしなければいけません。

- 医療法人の組織運営が適正であること

①一定の事項が定款等に定められていること

②事務運営及び役員等の選任等が定款等に基づき行われていること

③その事業が社会的存在として認識される程度の規模を有していること

- 医療法人の役員の総数のうち、親族が1/3以下であること

- 医療法人の関係者に対して特別な利益の供与をしていないこと

- 残余財産の帰属先が国・地方公共団体・公益法人に限定されていること

- 法令違反など公益に反する事実がないこと

この中で最も大きなハードルは、「1の③」だと思います。

「1の③」の基準をクリアしようと思うと、特定医療法人や社会医療法人を想定した基準要件を満たさなければならず、かなりハードルが高いものとなっています。

そもそも、この医療法人への贈与税が課税されない条件をクリアできるのであれば、既に特定医療法人や社会医療法人に移行しているのではないでしょうか。

まとめ

持分あり医療法人から持分なし医療法人へ移行したいが、みなし贈与税の負担が大きく身動きが取れない医療法人も数多く存在すると思います。

その理由としては、

- 同族経営を維持したい

- 相続税を支払っても医療法人を子孫に承継させたい

等様々だと思いますが、このみなし贈与税課税の問題を解決しない限り、持分なし医療法人への移行はなかなか進まないことでしょう。

そんな中、平成26年10月1日から認定制度がスタートしています。

この認定申請が少ないようであれば、改めて、国が(医療法人へのみなし贈与の納税猶予等も含めた)新たな制度を検討する必要があるのではないでしょうか。