決算書はどう見られている?

金融機関から借入をしている会社は、決算書が出来上がると決まってその金融機関から決算書をくださいと言われます。

では、受け取った決算書を金融機関はどうしているのでしょうか。

なんとなく眺めている?・・・もちろんそんなことはありません。

金融機関では、受け取った決算書に基づいて、融資先を分類していきます。

分類は、①自己査定と②信用格付と呼ばれる作業を通じて行われます。

①自己査定は、金融機関が自身の資産を評価し、償却・引当を行うことを目的としています。

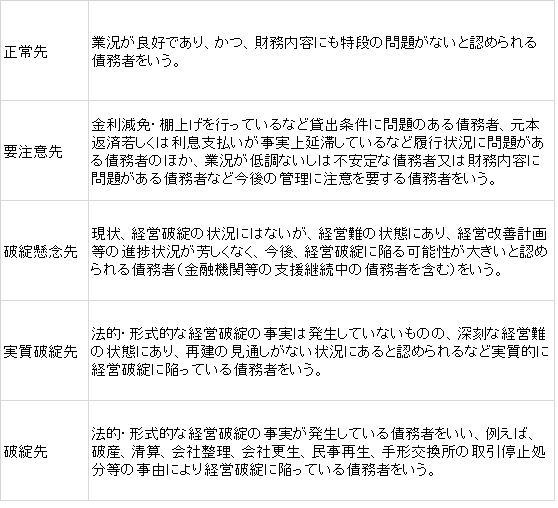

この作業の中で、融資先は5つの区分に分別されます。

②信用格付は、融資先の信用リスクを評価する、資金の回収の危険性を判断することを目的としてます。

この作業のなかで、融資先は10段階程度に分けられます。

2つの作業は連動しており、これらの結果が、貸す貸さないはもちろん種々の貸出条件に影響を与えるのです。

回収の危険性の高い会社に貸すことも、貸した年度に金融機関が損失を計上することも、預金者をはじめとする多くの人たちにとって困る行為なのです。

ここでは、自己査定の分類を列挙しています。

パッと見ても、何を意味しているのか分かりにくいので、大雑把ですがイメージを書いてみます。

- 毎年利益を計上していて、資産超過、資金繰りにも余裕があって特に問題らしい問題がないということであれば正常先

- 経営が行き詰まり休業状態で法的手続の一歩手前ということであれば実質破綻先

- 法的手続がなされていれば破綻先

- 要注意先と破綻懸念先は正常先には分類できない何か問題があってその程度によって分類される

こういうイメージでしょうか。

会社の置かれた状況は様々なので、決算書だけで判断されるわけではありませんが、判断の基礎になっている事は間違いありません。

機会があれば決算書の分析について触れてみたいと思いますが、決算書の数値が示していることは何なのか、しっかりと検討することが重要です。