25年度税制改正(金融・証券税制)で平成28年1月1日以後に適用されるもの

平成27年も年越しに向けてカウントダウンが始まりました。

12月を「師走」とは、昔の人は上手く例えたものです。

年末に向けて、「ふるさと納税」等で追込みの27年分所得税の節税をされている方も多いと思いますが、少し目先を平成28年に向けてみましょう。

平成25年度税制改正の中には、平成28年1月1日以後に適用される「金融・証券税制」があります。

この改正における変更点等をお知らせします。

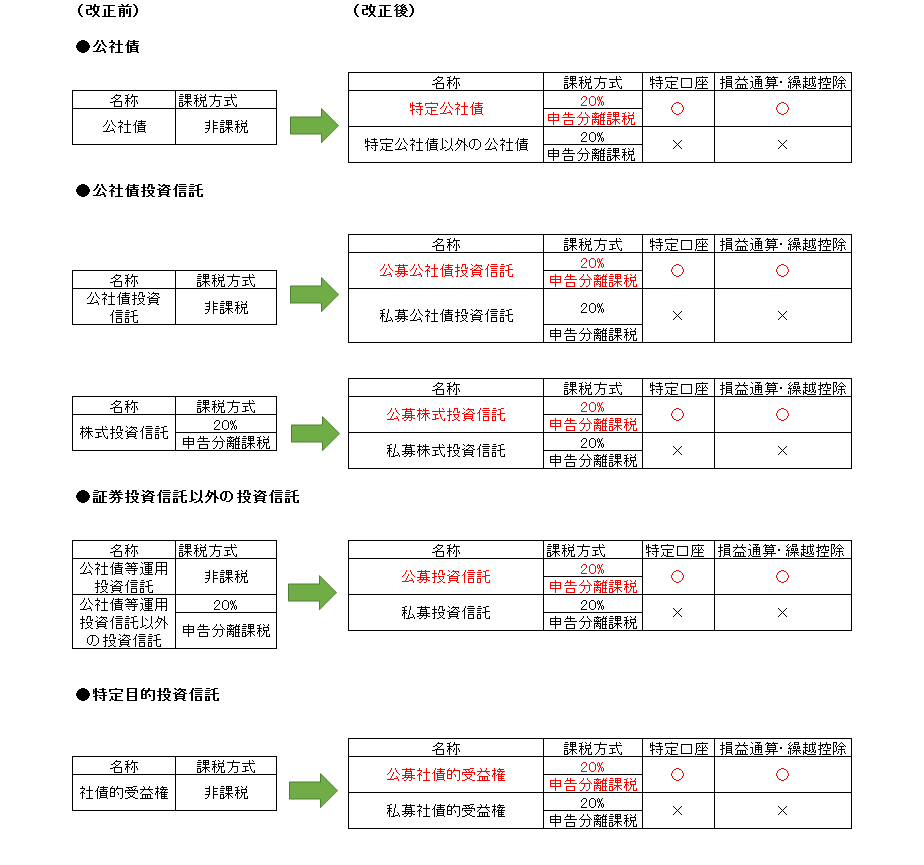

(1)公社債等の譲渡に係る課税方式の改正の概要

以下の図で示す様に、大別して公社債・証券投資信託・証券投資信託以外の投資信託・特定目的信託の4項目の譲渡に係る課税方式等の改正が行われました。

(注) 特定公社債等の利子所得、配当所得及び譲渡所得等の所得間並びに 上場株式等の配当所得及び譲渡所得等との損益通算が可能

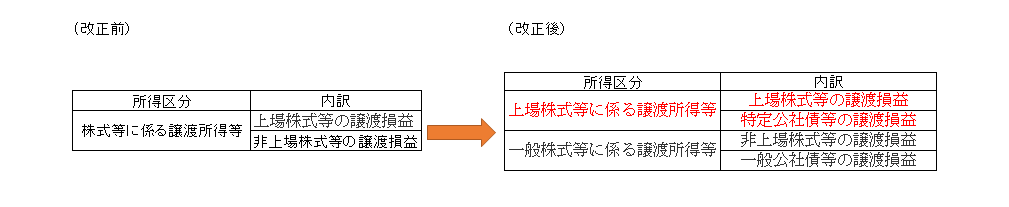

(2)株式等に係る譲渡所得等の分離課税制度の見直し

株式等に係る譲渡所得等について、上場株式等に係る譲渡所得等とそれ以外の株式等に係る譲渡所 得等に区分し、「上場株式等に係る譲渡所得等の課税の特例」と「一般株式等に係る譲渡所得等の課税 の特例」に改組することとされ、公社債等の譲渡については、次のとおり課税することとなりました。

ただし、平成27年12月31日以前に発行された割引債でその償還差益が発行時に源泉徴収されたものに ついては、割引債の譲渡による所得は非課税とされます。

※特定公社債等とは、特定公社債(国債、地方債、外国国債、公募公社債、上場公社債、平成27年12月31日以 前に発行された公社債などの一定の公社債)、公募公社債投資信託の受益権、証券投資信託以外の公募投資信託の受益権及び特定目的信託の社債的受益権で公募のものをいいます。

※一般公社債等とは、特定公社債以外の公社債、私募公社債投資信託の受益権、 証券投資信託以外の私募投資信託の受益権及び特定目的信託の社債的受益権で私募のものをいいます。

①上場株式等に係る譲渡所得等の課税の特例

(イ) 平成28年1月1日以後に特定公社債等の譲渡をした場合 におけるその特定公社債等の譲渡による譲渡所得等については、20%(所得税15%、住民税5%) の税率による申告分離課税の対象とされました。

(ロ) 特定公社債等の償還又は一部解約等により支払を受ける金額を特定公社債等の譲渡所得等に係る収入金額とみなすことにより、20%(所得税15%、住民税5%)の税率による申告分離課税の対象とされました。

②一般株式等に係る譲渡所得等の課税の特例

(イ) 平成28年1月1日以後に一般公社債等 の譲渡をした場合におけるその一般公社債等の譲渡による譲渡所得等については、20%(所得税15%、住民税5%)の税率による申告分離課税の対象とされました。

(ロ) 一般公社債等の償還又は一部解約等により支払を受ける金額(私募公社債投資信託及び証券投 資信託以外の私募投資信託にあっては、信託元本額までに限ります。)を一般 公社債等の譲渡所得等に係る収入金額とみなすことにより、20%(所得税15%、住民税5%)の 税率による申告分離課税の対象とされました。

(注) 同族会社が発行した社債の償還金でその同族会社の判定の基礎となった株主等が支払を受けるも のは、総合課税(雑所得)の対象となります。

(3)特定口座内保管上場株式等の譲渡等に係る所得計算等の特例の改正

以下の点が変更されました。

①特定公社債等を、特定口座へ受け入れること ができることとされました。

②特定公社債等の利子等を源泉徴収選択口座に受け入れることができることとされました。

③ 源泉徴収選択口座に受け入れた特定公社債等の利子等又は上場株式等の配当等に対する源泉徴収 税額を計算する場合において、その源泉徴収選択口座内における特定公社債等又は上場株式等の譲 渡所得等の金額の計算上生じた損失の金額があるときは、その利子等又は配当等の額からその譲渡 損失の金額を控除した金額に対して15%(居住者の場合には他に住民税5%)の税率を乗じて徴収 すべき所得税及び住民税の額を計算することとされました。

(4)上場株式等に係る譲渡損失の損益通算及び繰越控除の改正

①上場株式等に係る譲渡損失及び配当所得の損益通算の特例の対象に、特定公社債等の利子所得、配当所得及び譲渡所得等が追加され、これらの所得間並びに上場株式等の配当所得(申告分離課税を選択したものに限ります。)及び譲渡所得等との損益通算が可能となりました。

② 平成28年1月1日以後に特定公社債等の譲渡により生じた損失の金額のうち、その年に損益通算をしてもなお控除しきれない金額については、翌年以後3年間にわたり、特定公社債等の利子所得、配当所得及び譲渡所得等並びに上場株式等の配当所得(申告分離課税を選択したものに限ります。)及び譲渡所得等からの繰越控除が可能となりました。

最後に、上場株式等に係る譲渡損失の損益通算及び繰越控除の特例についてまとめます。

平成28年1月1日以後は、上場株式等に係る損益通算の対象に特定公社債等に係る利子所得、配当所得及び譲渡所得等が追加され、これらの所得間や上場株式等に係る配当所得及び譲渡所得等との損益通算が可能となる一方で、現在は可能とされている上場株式等と非上場株式等との間で譲渡損益の通算は出来なくなります。

また、平成28年1月1日以後に特定公社債等の譲渡により生じた損失についても、翌年以後3年間にわたって、特定公社債等に係る利子所得及び譲渡所得等や上場株式等に係る配当所得及び譲渡所得等からの繰越控除が可能となる一方で、上場株式等に係る譲渡損失を、現在は可能とされている翌年以後の非上場株式等に係る譲渡所得等から繰越控除することはできなくなります。

平成27年分以前の各年分において生じた上場株式等に係る譲渡損失の金額で平成28年分以後に繰り越されたものについても、非上場株式等に係る譲渡所得等の金額から繰越控除することはできません。

上場株式等に係る譲渡損失との損益通算又は譲渡損失の繰越控除と組み合わせて非上場株式等の譲渡を検討中の方は、要注意です。

気になる点等がございましたら朝日税理士法人までご連絡ください。